アフィリエイターが活用できる「所得控除制度」を紹介します。

※この記事を書いてる人は「専業アフィリエイター」です

個人事業主が使用できる所得控除

①小規模企業共済

- 概要:

- 個人事業主の為の退職金制度

- メリット

- 掛け金を全て所得控除にできる

長く入れば入るほど得する制度なので「そんな余裕ないなぁ~」という人も、最低額の「1,000円/月」で良いので今すぐ加入しておくべき。

儲かりすぎた年は、掛け金をMAXの月7万円をかけて節税すると○。

ちなみに、20年加入しないと元本割れしますが、元本割れするのは「自分で解約した場合」であって、

「事業を辞めた場合」

「事業者が死んだ場合」

のような場合は、20年以内であっても元本割れしません。

②確定拠出年金

- 概要:

- 老後の金を貯金する為の制度

- メリット:

- 掛け金を全て所得控除にできる

- 運用益がすべて非課税

2017年4月から会社員でも利用できるようになったり、最近iDeCoと改名されたり、ちょっと有名になってきている制度。

株・投資信託をやるなら、確定拠出年金経由で投資した方が遥かに得するので、加入推奨。

ちなみに加入するなら「SBI証券」がオススメ。(一番コストが安い)

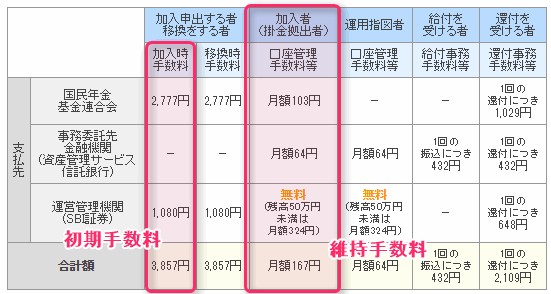

③国民年金基金

- 概要:

- 老後の金を貯金する為の制度。

- メリット:

- 掛け金を全て所得控除にできる

個人的に入る価値がないと思います。

なぜならインフレリスクが怖すぎるから。

これに入るくらいなら確定拠出年金に入った方が絶対に良いです。

ただ、今現在50代・40代の人なら入る価値があるかもしれません。

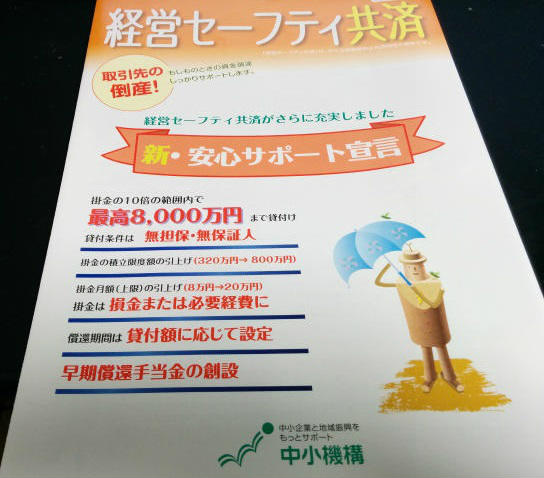

④経営セーフティ共済

- 概要:

- 個人事業主・経営者の為の倒産防止制度

- メリット:

- 掛け金を全て経費にできる(※所得控除ではなく経費なのがポイント)

自分のアフィリエイトのやり方に応じて、加入すべきか決めれば良いと思います。

僕は法人化した場合に加入する予定です。

⑤付加年金

- 概要:

- 老後の金を貯金する為の制度。

- メリット:

- 掛け金を全て所得控除にできる

国民年金の貰える額を少しだけ増やす事ができる制度。

400円を60歳まで払うことで、2年間で掛け金分を回収できる投資効率が神すぎる制度。

ニコニコ動画プレミアムに加入するくらいなら付加年金に加入しましょう。

まとめ

それぞれをまとめると以下のようになります。

| 小規模企業共済 | 確定拠出年金 | 国民年金基金 | 付加年金 | 経営セーフティ共済 | |

|---|---|---|---|---|---|

| 掛金 (月額) | 1,000~70,000円 | 5,000~68,000円 | 1口~ (年齢・性別によって異なるが大体7,000~68,000円まで) | 400円 | 5、000~200,000円 |

| (3つ合わせて)68,000円まで | |||||

| 掛金 (単位) | 1,000円単位 | 1,000円単位 | 1口~ | – | 5,000円 |

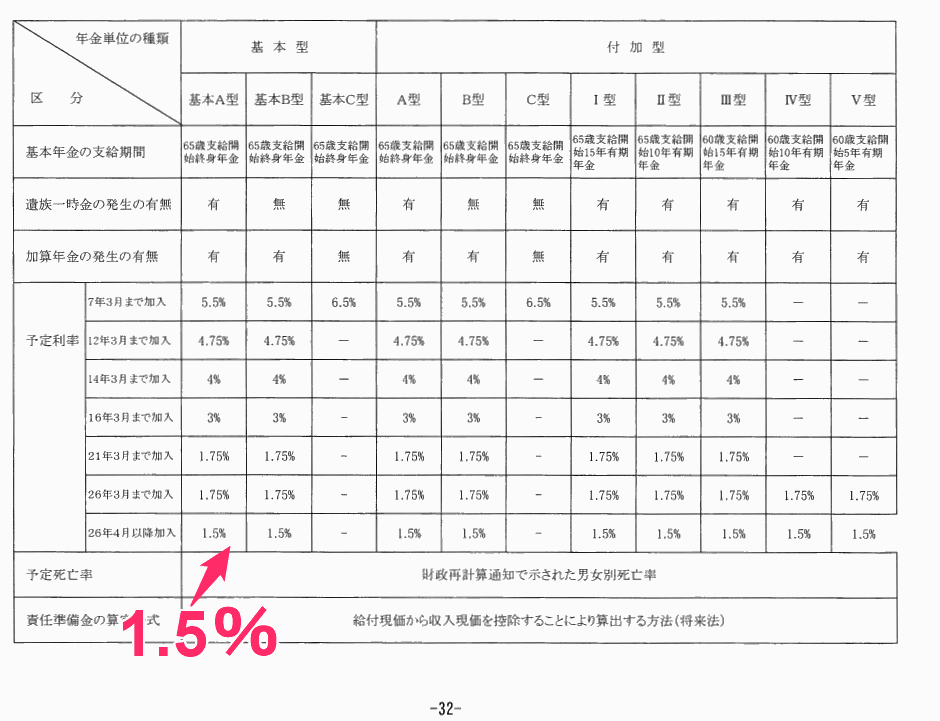

| 利率 | 1%(ソース) | 選んだ商品次第 | 1.5%(画像) (ソース) | (大体)0~1250% (長生きすればするほど得する) | – |

| 同時加入 | ○ | ○ | どちらか片方だけ | ○ | |

| 節税 | 所得控除 | 所得控除 | 所得控除 | 所得控除 | 経費 |

| インフレ耐性 | × | ○ | × | × | – |

| 途中解約 | ○ | × | × | ○ | ○ |

| 掛け金の減額 | ○ (※事由なしに減額できるように変更になった) | ○ | ○ | 固定 | ○ |

| 維持コスト | 0円 | (加入する金融機関によるが) 2,000~7,000円/年(ザックリ) | 0円 | 0円 | 0円 |

| 破綻リスク | 不明 | ほぼなし (運用している銀行が破綻した場合のみ) | 不明 | ほぼなし (国民年金と同じリスク) | なし |

| 加入するリスク | ・20年以内に任意解約すると元本割れする | ・「特別法人税」が凍結解除されるとヤバイ | ・インフレに弱い | ・インフレに弱い | ・死ぬまで所得がずっと右肩上がりだと損をする |

とりあえず、「小規模企業共済」は最低1000円でも良いので、真っ先に加入すべきです。

どう考えても加入しないと損なので。

ただ、小規模企業共済は途中で減額すると「減額した分には利率がつかなくなる」というデメリット(元の掛け金に増額すると再度すべてに利率が付くようになるが)があるので、「確定拠出年金をMAXでぶっこんでもまだまだ節税の余地がある!」という場合だけ、掛け金を上げたほうが良いと思います。

つまり優先度としては、小規模企業共済より確定拠出年金を優先で。

経営セーフティ共済は「毎年の所得の変動が激しいようなら入る!」って感じでいいと思います。

国民年金基金は、今現在40代・50代で「リスクを背負いたくない!」って人だけ入れば良いと思います。

ちなみに、僕は今のところ、

- 小規模企業共済

- 確定拠出年金(+付加年金)

に加入してます。

おわり

{kind=link}

コメントをどうぞ