アフィリエイターの僕が、

経営セーフティ共済(倒産防止共済)に入るメリット・デメリットを書いてみます。

個人事業主・法人の人は参考にしてみてください。

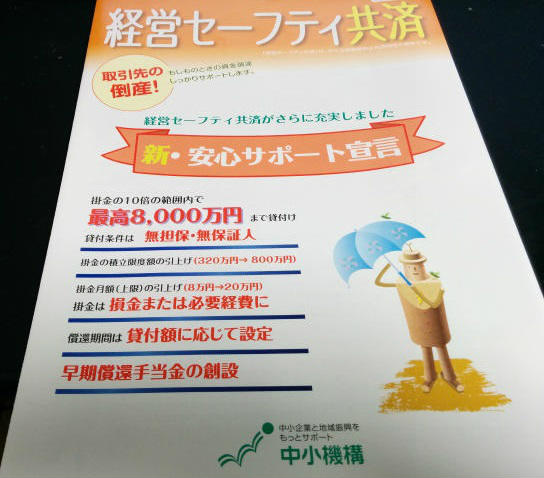

経営セーフティ共済(倒産防止共済)とは?

小規模企業共済などと同じく、個人事業主・法人のための制度。

主な内容は、

- 支払った掛け金に応じて、貸付金を借りれる(無担保・無保証人で)

- 支払った掛け金を、全額経費にできる(※所得控除ではなく経費なのがポイント)

の2点。

人によっては、かなり便利な制度。

しかし、人によっては損するかもしれない制度。

詳しい内容

ちょっとだけ詳しく制度の内容を箇条書きします。

- 掛け金は、月額5,000円~20万円までの範囲(5,000円刻み)

- 掛金の一括前払いが可能(その場合、ちょっとだけ得する)

- 1年以上継続して事業を継続していないと加入できない(収入証明書、確定申告書なども必要)

- 最大積立金は800万まで

- 800万を超えると積立はストップする(この場合、引き落としはされなくなるが契約は継続する。あとは好きなタイミングで解約すれば良い)

- 取引先が倒産した際に、共済金を貸し付けてもらえる

- 経営がヤバくなった時に、一時貸付金を貸し付けてもらえる

※詳しくは公式サイトを参考にしてみて下さい。

⇒中小機構:倒産防止共済: 経営セーフティ共済(中小企業倒産防止共済)

加入するメリット・デメリット

メリット

メリットとしてはザックリ以下の様な感じです。

- 掛け金を全額経費にできる

- 40カ月経過後は、任意解約しても全額返金される(元本割れしない)

- 「積立金の10倍の金額」の貸付金を借りることができる

- その代わり「貸付金の10%」の積立金が消える

- 貸付けしてもらえるのは加入後6ヶ月後から

「掛け金を全額経費にできる」というのが一番のメリット。

1つずつ詳しく書いてみます。

①掛け金を全額経費

掛け金を全額経費として計上することができます。

つまり、

- 余裕のある時に経費として貯金

- 赤字になった年に任意解約して事業所得として受け取る

という風にすることで、「年あたりの所得」を平均化することで節税できます。

例えば、

- 2016年:所得1,000万

- 2017年:所得100万

- 2018年:所得100万

- 2019年:所得100万

- 2020年:所得100万

- 2021年:所得100万

となっているのを、

- 2016年:所得760万(240万積立)

- 2017年:所得100万

- 2018年:所得100万

- 2019年:所得100万

- 2020年:所得100万

- 2021年:所得340万(240万受取)

みたいな感じに、所得を平均化することで節税できます。(累進課税制度だと所得が高い部分の税率が高くなるため)

また、経営セーフティ共済の重要なポイントは、「掛け金が経費になる」というところです。

所得税や住民税は、「課税所得」に対して課税されますが、

「事業税」と「国民健康保険料」は「総所得」に対して課税されます。

- 所得税:課税所得 ✕ 所得税率

- 住民税:課税所得 ✕ 住民税率

- 事業税:総所得 ✕ 事業税率

- 国民健康保険料:総所得 ✕ 保険料率

なので、本当に全ての税金を安くできちゃいます。

②任意解約しても全額返金

加入してから、40カ月経過していれば、任意で解約しても掛け金が全額返金してもらえます。(解約手当金)

40ヶ月さえ経過すれば、掛け金が失われることもありません。

以下、引用。

(1)任意解約

共済契約者がいつでも行うことができる解約です。(2)みなし解約

個人事業主が亡くなった、法人(会社など)を解散した、法人を分割(その事業のすべてを承継)した場合など、その時点で解約されたものとみなされます。ただし、共済契約の承継が行われたときは解約にはなりません。(3)機構解約

12ヶ月分以上掛金の払込みが滞った場合に、中小機構が行う解約です。また、不正行為により共済金の貸付けなどを受けようとしたときも、機構解約となります。

掛金納付月数 任意解約 みなし解約 機構解約 1ヶ月~11ヶ月 0% 0% 0% 12ヶ月~23ヶ月 80% 85% 75% 24ヶ月~29ヶ月 85% 90% 80% 30ヶ月~35ヶ月 90% 95% 85% 36ヶ月~39ヶ月 95% 100% 90% 40ヶ月以上 100% 100% 95%

③貸付金を借りれる

無担保・無承認で、金を借りれます。(貸付金)

具体的には、「積立金の10倍の金額」を無条件で貸し付けてもらえます。

例えば、「5,000円/ヶ月 ✕ 12ヶ月= 60,000円」を積立してた場合、

60,000円 ✕ 10倍 = 600,000円

までを、無担保・無保証人で借りることができます。

ただし、貸付金を借りると、「貸付金の10%」の積立金が消えちゃうので注意。(これは事実上、10%の利息を取られるのと同義なので、かなり損をすることになる)

リアルビジネスをしている人は、「金が足りん!」という時に、貸付金を借りたりするのに重宝するかもしれませんけど、

まぁアフィリエイターには基本的に無縁ですね。

デメリット

メリットとしてはザッと以下の様な感じ。

- 40ヶ月以内に解約すると元本割れする

- (実質的に)税金の先延ばしでしかない

①40ヶ月以内に解約すると元本割れする

40ヶ月以内に解約すると元本割れします。

更に、12ヶ月以内に解約すると、1円も返って来ません。

掛金納付月数 任意解約 みなし解約 機構解約 1ヶ月~11ヶ月 0% 0% 0% 12ヶ月~23ヶ月 80% 85% 75% 24ヶ月~29ヶ月 85% 90% 80% 30ヶ月~35ヶ月 90% 95% 85% 36ヶ月~39ヶ月 95% 100% 90% 40ヶ月以上 100% 100% 95%

②(実質的に)税金の先延ばしでしかない

解約した際には「解約手当金」という今までの積立金を受け取れるんですが、「解約手当金」には退職控除は適用されません。

つまり、通常の所得と同じく累進課税が適用されるので、受け取る額が多ければ多いほど税金が高くなってしまいます。

例えば、

- 2016年:所得700万

- 2017年:所得700万

- 2018年:所得700万

・

・ - 2060年:所得700万

- 2061年:所得700万(ここで今までの積立金800万受け取った)

みたいな場合、

2061年の所得は1,500万になるので、税率が高い状態(33%)で、積立金をもらうことになるので、税金でガッポリ持って行かれちゃう。

引用:No.2260 所得税の税率|所得税|国税庁

結局、受け取るべき所得を先延ばしにしてるだけなので、結果的に税金は払わないといけません。

これをうまく活かして節税できるかは、自分の腕次第ということ。

加入すべきか?

アフィリエイター・ブロガーの場合

アフィリエイターな僕の結論としては、「どのようにアフィリエイトをしているのかによるか」によって加入すべきかしないべきかは変わると思います。

例えば、

- 「組織化して稼ぎまくるぜー!」

- 「ブラックSEOバリバリで中古ドメインを買い漁るぜー!」

という人などは、年の収益にかなり差が生まれてくると思うので、こういう人は節税できる余地があるはず。

つまり加入すべきだと思います。

反対に、ホワイトSEOで地道にコツコツ記事を書いて収入を伸ばしている「地道アフィリエイター」は、そこまで収入の落差がないために、節税する余地がない可能性が高いので、加入すべきではないかもしれません。

まぁ結局、アフィリエイトのやり方次第ということ。

リアルビジネスを展開する経営者・個人事業主の場合

僕はリアルビジネスをしたことがないので、詳しくは分かりませんが、

- 土地代

- 人件費

- 家賃

- 商品の原価

- その他・・etc

などの「多くのコストが掛かるんだろうなぁ~」ということは分かります。

つまり、アフィリエイトなどのネットビジネスより、赤字になりやすいのは確実です。

なので、リアルビジネスをしている人は、経営セーフティ共済に加入すれば、高い確率で所得の節税できる(所得の均等化ができる)と思われます。

まとめ

・「加入すれば絶対得する!」って制度でもないので、自分の事業状況に合わせて加入するとよい

おわり

コメントをどうぞ

[…] […]