「独身」や「子なし夫婦」の中には、

「生命保険には加入していない!」

「だから、生命保険料控除の枠が100%余っている!」

「生命保険には加入している!」

「だけど、生命保険料控除の枠を使いきれていない!」

って人たちがいるんじゃなかろうか。

そんな人にうってつけの保険、明治安田生命の「じぶんの積立」を紹介してみます。

「じぶんの積立」とは?

「じぶんの積立」は、明治安田生命が出している積立保険。

ただ、”積立保険”とは名ばかりで、実際は銀行の”普通貯金”のような商品。

特徴

以下、「じぶんの積立」の特徴。

- ほぼ誰でも加入できる

- 被保険者:満6歳~満65歳

- 契約者:満18歳~

- 健康状態は問わない

- 掛け金を「生命保険料控除」にできる

- 掛け金は 5,000円/月(1口)~20,000円/月(4口)まで

- いつ解約しても積立金が100%以上戻ってくる

- 5年以内に解約すれば100%そのまま返ってくる

- 7年後に解約すれば101.3%になって返ってくる(利息0.1%/年)

- 10年後に解約すれば103%になって返ってくる(利息0.3%/年)

- 戻ってくるお金は「一時所得」扱いになる(だから非課税)

- 一時所得は、払い込んだ保険料も控除対象になるから、掛け金が月20,000円だろうと、課税されない(ソース)

- 不慮の死を遂げた場合、掛け金が110%になって返ってくる

- 満期まで契約しきった場合は、すぐに再契約可能

- 契約中、掛け金の「減額」が可能

- ただし、減額した場合、減額した分の積立金は返却される

(例えば10,000円/月→5,000円/月に減額した場合、最初から5,000円で積み立ていたモノとして扱われ、はみ出た積立金は返却される。)

- ただし、減額した場合、減額した分の積立金は返却される

- 解約は簡単

- ”担当”に「解約したいです」ってメールするだけでOK

(ある程度の書類は書かないといけないらしいが)

- ”担当”に「解約したいです」ってメールするだけでOK

- 任意で解約した場合、解約後3年間は再契約できない

- 契約中は、掛け金の「減額」は可能だが「増額」はできない

- 掛け金の「前払い」や「年払い」はできない

- 「1年分を払い込んで節税しよう!」みたいなことはできない

つまり、1行でまとめると

「生命保険料控除」の枠を活かして節税したい!

っていう人にうってつけの保険ということ。

「積立保険」じゃなくて「貯金」な件

この積立保険の面白いところは

- 「どこが生命保険なんだ?」

- 「保険になってねーじゃん!」

- 「もはや保険会社に貯金してるようなもんじゃねーか!」

という理解不能な点。

なぜ、こんな貯金のような積立保険が「生命保険料控除」の対象なのか理解に苦しむけど、僕のようなウンチマンはこれを利用しない手はありません。

おそらく、「死亡時に110%返ってくる」という特徴があるから「生命保険料控除」の対象なんだろうけど、これじゃ「知ってる人だけが得して、知らない人は損をする」っていう不公平な状態だよね。

こんな保険、存在して良いのか・・。

どれくらい得するのか

参考として

掛け金を「5,000円/月」に設定した場合、次のような感じで得するみたいです↓。

- 課税所得「300万」な場合・・・・・「6,300円/年」くらい得する

- (所得税)35,000円×10%=3,500円

- (住民税)28,000円×10%=2,800円

- 課税所得「500万」な場合・・・・・「9,800円/年」くらい得する

- (所得税)35,000円×20%=7,000円

- (住民税)28,000円×10%=2,800円

- 課税所得「800万」な場合・・・・・「10,850円/年」くらい得する

- (所得税)35,000円×23%=8,050円

- (住民税)28,000円×10%=2,800円

- 課税所得「1,000万」な場合・・・「14,350円/年」くらい得する

- (所得税)35,000円×33%=11,550円

- (住民税)28,000円×10%=2,800円

正直、得する金額は微妙に見えるかもしれないけど

60,000円/年 ぶち込むだけで

10,000円/年 近く返ってくると考えるとかなりデカい。

利回り「17%」くらいな計算。

しかも、満期(10年後)まで契約すれば、103%になって返ってくるから

その分も加算すると、利回り「17.3%」もある計算。

それでいて、いつでも自由に解約できるし

解約しても掛け金が100%以上返ってくる。

・・やばすぎでしょ、この商品。

利回り10%超えとか、バブル期超えてんじゃん。

ノーリスク・ハイリターンかよ!

というわけで

生命保険料控除のメリットを享受できる人は、今すぐ加入した方が良いかもしれません。

加入する際の注意点

「加入する際はこういう点を知っておいた方が良いよ!」

という点について書いてみます。

掛け金は 5,000円 or 10,000円 がベスト?

「生命保険料控除の枠を使いたい!」というのが目的なら、掛け金は

- 5,000円/月

- 10,000円/月

のどちらかでOK。

なぜなら、これ以上かけても生命保険料控除の枠からはみ出してムダだから。

ただ、年度の途中から加入して「今年分の生命保険料控除の枠を全て使い切りたい!」という場合は、

- 15,000円/月

- 20,000円/月

も選択肢としてアリ。

加入は対面

「じぶんの積立」に加入するためには、対面契約する必要がある。

「書類を書いて郵送するだけで加入完了!」とはさせてくれない。

これだけが唯一のデメリットかもしれない。

別の生命保険に加入済みな場合

すでに別の生命保険に加入している場合、

生命保険料控除の枠を使い切ってしまっている可能性があるから要確認。

解約後3年間は再契約できない

保険料の振込が5年間だから、生命保険料控除の恩恵を受けられるのも5年間だけ。

しかし、契約自体は10年間。

だから、

- 「5年間だけ契約してすぐに解約しよう!」

- 「その後すぐに再契約して、また生命保険料控除の恩恵を受けよう!」

っていう考えの人がいるかもしれないけど、解約後3年間は再契約できないことになっているからそれはムリ。

(5年後も「じぶんの積立」という商品が残っていれば)

加入の流れ

僕の場合、資料請求をしたんだけど、加入の流れがよく分かりませんでした。

なので、もしかしたら僕みたいな人がいるかもしれないので、「加入の流れ」を書いておきます。

以下、「加入の流れ」です↓。

- 公式ページで資料請求する(2~3日後くらいに届く)

- 明治安田生命に電話(0120-662-332)する(明治安田生命 | お客さまサポート)

(もしかしたらこちらから電話せずとも向こうから電話が掛かってくるのかもしれない・・?)- 「じぶんの積立っていう保険に加入したいです!」って言う

- すると「こちらから折り返し電話します!」と言われる

- ”担当”から電話が掛かってきてアポを取られる

- 「この保険は対面で契約して頂く必要があります!

なので、『あなたの家』か『あなたの家の最寄り駅』まで伺わせていただきます!希望の日にち・時間があれば教えてください!」と言われる

- 「この保険は対面で契約して頂く必要があります!

- アポを取った日に対面契約する

- ちなみに話した時間は2時間くらいだった

対面契約の当日は、”担当”のお姉さんが、わざわざ僕の最寄り駅まで電車で来てくれました。

あと、話をするために入ったカフェの代金も全額出してくれたし、至れり尽くせりだった。

圧倒的感謝。

担当の当たりハズレ

契約する前は、

- 「なんでわざわざ対面で会わにゃならんのじゃ!」

- 「めんどくせえ!」

とか不満タラタラだったんだけど

”担当”のお姉さんがスゲー美人だったから、全部許せた。

というか、「むしろありがとう」って感じだった。

変な保険を勧められることもなかったし、「私も終身保険は入らない方が良いと思います!」みたいな感じで正直ベースで話してくれたし、すごく好印象だった。

やっぱり、担当にも”当たりハズレ”ってあるんだろうか。

まとめ

というわけで、

明治安田生命の「じぶんの積立」っていう生命保険は、

生命保険には入っていないけど、「生命保険料控除」を活かして節税したい!

って人が入るとかなり得する保険だから、加入した方が良いかもね!

・・って話でした。

おわり

コメントをどうぞ

利回り計算がザル(-_-;)17.3%?なんで単利計算なの?

複利ってわかる?内部収益率って知ってる?IRR関数計算できる?

10年資金が拘束されるんだよ。複数年で運用なんだから、現金の内部収益率を考えないと。

IRRはエクセルでも最初から使えるから複利で計算してみなよ。正しい利回りがでるよ(^^)

こんにちは猿さん。

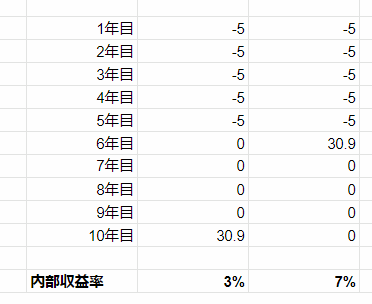

すみません、そういう知識は無知だったので、おっしゃった通りに調べてみてIRR関数を使って出してみたら、以下の画像のように3%になりました。

▲右は仮に6年目で回収できた場合はどうなるだろうと思って内部収益率を計算してみた値です

たしかに言われてみれば「利回りを計算するときに時間も考慮にいれる」というのは理にかなった考え方ですね!

勉強になりました!ありがとうございました!

それにしても3%かー

まぁでもノーリスクでこの利回りはそれでもおいしいですよね!