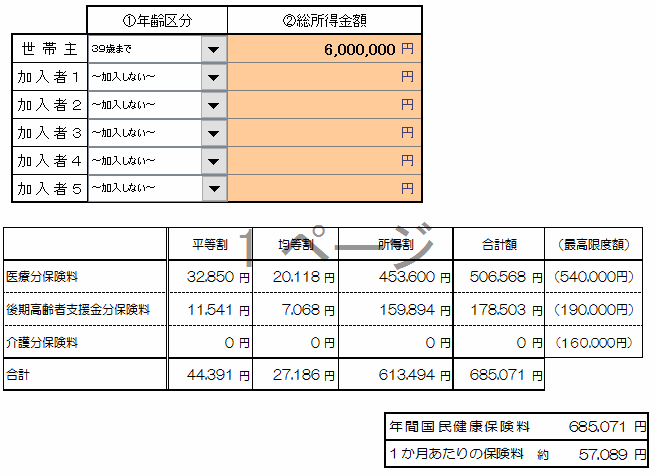

国民健康保険料の通知が来ました。

は?年間73万円?

年収の10分の1以上じゃねーか!

ボッタクリってレベルじゃねーぞ!!

これって10日に1日は保険料のために働いてる計算だろ・・。

病院なんて1年に1回すら行かんのに・・。

アホらしい・・。本当にアホらしい・・。

ああ、どうにかしたい・・。

というわけで、

「個人事業主が国民健康保険料を安くする方法ってねーの?」と調べたので、

その結果をメモしておきます。

(ほぼ同じ意味らしいので、この記事では「国民健康保険料」で統一します)

(個人事業主が)国民健康保険料を安くする方法

おそらく、8つ方法があると思われます。

方法①:経費を使いまくる

国保料はザックリと以下の式で計算されます。

つまり、「所得を低くすれば、国保料も安くなる」ということ。

ただし、ここで注意なのは、国保料は「課税所得」に対して掛けられるのではなく、「所得」に対して掛けられるという点。

①収入 ー 経費 =所得 ↑ 国保料、消費税、事業税などはこれに対して掛けられる ②所得 ー 所得控除 = 課税所得 ↑ 所得税、住民税などはこれに対して掛けられる

つまり、所得控除(例えば小規模企業共済、確定拠出年金など)をいくら高くしようが、国保料は変わらないということ。

だから、国保料を安くしたいなら、経費を使いまくるしかない。

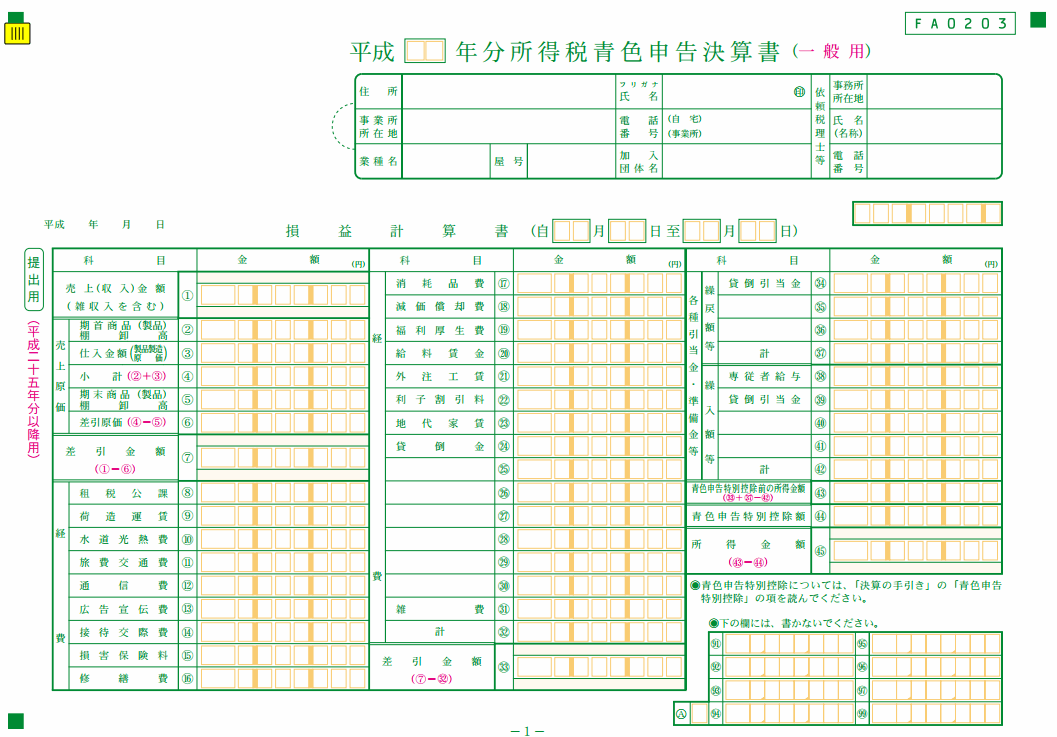

方法②:青色申告する

「方法①:経費を使いまくる」で、国保料は以下↓の式で計算されると書いたけど

これは↑嘘でした。(分かりやすくする為に簡略化しました)

本当は、

です。

つまり、青色申告にした場合、「青色申告特別控除」をそのまま経費として上乗せできます。

「青色申告特別控除」は「控除」という名前だけど、保険料を計算する際は「経費」のように計算できるのです。

ちなみに、個人事業税を計算する際は、青色申告の控除は除外して計算する。

- 個人事業税 = (所得 ー 290万)✕ 事業税率

(ちなみに僕の住んでる大阪市では考慮されてました)

方法③:青色専従者給与を払う

「方法②:青色申告する」で、国保料は以下の式で計算されると書いたけど

これも実は↑嘘でした。(分かりやすくする為に簡略化しました)

本当は、

です。

つまり、

「配偶者・子供などの身内に給料として払えば払うほど、保険料は安くなる!」

ということ。

青色申告のメリットはここにもあるんですな。

ただし、「青色申告特別控除」と同じく、「青色専従者給与」も市町村によって、国保料の計算に考慮されない場合があるらしい。

詳しくは自分の市町村のホームページを見るべし。(ちなみに僕の住んでる大阪市では考慮されていました)

方法④:国民健康保険組合に入る

日本は「国民皆保険」と言って、「お前ら絶対何らかの保険に入れよ!」と強制するルールがあります。

だから、

自営業であろうと、

会社員であろうと、

無職であろうと、

誰であろうと絶対に保険に入らないといけません。

「国保なんて抜けてやるわい!」と脱退できないのは、このルールがあるからなのです。

個人事業主が入れる保険

それで、個人事業主が入れる保険としては、

- 国民健康保険(通称:国保)

- 無職や老人など、誰でも入れる奴

- 国民健康保険組合(通称:国保組合)←コレにすると安くなる!!

- 職業毎に入れる奴

- めちゃくちゃ種類がある(160くらい?ある)

の2種類があります。

個人事業主の大半は「国保」というアホみたいに保険料が高い保険に加入していると思うけど、「国保組合」って奴に入ると保険料が安くなるケースがあります。

具体的にいうと、

- 独身 or 子なしで無職の配偶者有

- 所得が高い

この条件に当てはまる人なら、「国保」に比べて保険料は安くなる可能性が高い。

なぜなら、「国保組合」の保険料は(所得が高かろうが低かろうが)全て定額だから。

国保組合の種類

以下のような感じで、職業毎に色々あります。

- 関東信越税理士国民健康保険組合

- 東京芸能人国民健康保険組合

- 東京技芸国民健康保険組合

- 東京自転車商国民健康保険組合

- 東京写真材料国民健康保険組合

- 福井食品国民健康保険組合

- 京都芸術家国民健康保険組合

- 京都市中央卸売市場国民健康保険組合

- 京都花街国民健康保険組合

- 大阪文化芸能国民健康保険組合

- 大阪府食品国民健康保険組合

- 近畿税理士国民健康保険組合

- 大阪衣料品小売国民健康保険組合

- 神戸中央卸売市場国民健康保険組合

- 全国土木建築国民健康保険組合

- 文芸美術国民健康保険組合

- 東京食品販売国民健康保険組合

- 東京青果卸売国民健康保険組合

- 東京都弁護士国民健康保険組合

- 静岡市食品国民健康保険組合

- 京都料理飲食業国民健康保険組合

- 京都市食品衛生国民健康保険組合

- 大阪府整容国民健康保険組合

- 大阪中央市場青果国民健康保険組合

- 大阪府たばこ国民健康保険組合

- 大阪市公設市場国民健康保険組合

- 兵庫食糧国民健康保険組合

- 兵庫県食品国民健康保険組合

- 東京理容国民健康保険組合

- 東京料理飲食国民健康保険組合

- 東京美容国民健康保険組合

- 東京浴場国民健康保険組合

- 神奈川県食品衛生国民健康保険組合

- 名古屋市食品国民健康保険組合

- 京都府酒販国民健康保険組合

- 京都府衣料国民健康保険組合

- 大阪府小売市場国民健康保険組合

- 大阪府浴場国民健康保険組合

- 大阪質屋国民健康保険組合

- 大阪木津卸売市場国民健康保険組合

- 明石浦国民健康保険組合

- その他・・etc

自分の職業がどれに当てはまるのかは、「自分の職業名 国民健康保険組合」などでググったらすぐに分かると思います。

どっちが安いか!

例えば、大阪市に住んでる僕の国保料はザックリ「73万/年」なわけですが、

僕の場合、アフィリエイターなので「文芸美術国民健康保険組合」という組合くらいしか入れる可能性があるのがありません。

それで、もし「文芸美術国民健康保険組合」に加入することができれば、保険料を大体「20万/年」以下くらいにできる。(ザックリだけど)

つまり、「文芸美術国民健康保険組合」に入ることが出来れば、保険料を3分の1以下にできちゃうのだ!

スゲーー!!

所得がどれくらいの人はどっちに入れば良いのか

「国保組合」の保険料は、加入する「国保組合」によって変わってくるけど、所得が300万以上くらいある人は、「国民健康保険組合」に入った方が安いと思われます。

詳しくは自分で試算しているべし。

方法⑤:就職する

就職のメリットってすごいよ。

以下、メリット。

- 会社の「健康保険」(社会保険)に加入できる

(つまり、アホみたいに高い「国民健康保険」に加入する必要がなくなる)- 保険料は、就職した会社の給料によって決定されるので、個人事業主としてどれだけ稼ごうとも、保険料は変化しない

- しかも、会社が半分負担してくれる

つまり、

- 就職した会社の月収:20万

- 個人事業主としての月収:1,000万

とかだったとしても、保険料の計算に使用されるのは「20万」だから、

保険料はめちゃくちゃ安いという寸法。

就職最強すぎる。

もしくは、「社会保険」に入れるレベルまでバイトをするという方法もある。

しかし、その場合、「正社員の3/4以上の勤務時間・勤務日数」を働く必要があったりする。

方法⑥:法人化する

法人化すると、自分に「役員報酬」として給料を支給することになります。

それで、その「役員報酬」を低く設定すれば、保険料をかなり安くできます。

例えば、

- 法人の所得:1,000万円

- 個人の所得:0円

という風にすれば、個人の所得「0円」で保険料は計算されるので、激安になるという寸法。

「保険料が高すぎて死にそう」という個人事業主は、法人化を検討すると良いかもしれません。

※法人は仕組みがややこしいから、本とかで勉強した方が良いと思います

方法⑦:保険料の安い市町村に引っ越す

国保料は、市町村によって料金が違います。

具体的には、「病院通いまくりの老人」や「無職」がたくさん居たりする市町村は保険料は高くなる。

なぜならコイツラの分まで負担しなければならないから。

あと、自治体自体の財政が悪かったりしても、保険料は高くなりがち。(例えば神戸市など)

例えば、僕の住んでる大阪でも、住んでる市が違うだけで全然違います。↓

○年収400万の場合

- 茨城市の場合:30万円くらい

- 東大阪市の場合:55万円くらい

差=25万円(55-30)

市を5つ隣に移っただけで、年額25万(月2万)も違ってくる。

こんなに差が出るなら、引越し代くらい余裕でペイできるから、引っ越したほうが絶対得ですわな!

「大阪 国民健康保険料 比較」などのワードでググると分かります。

方法⑧:複数の世帯を1本化する

世帯が複数ある場合は、世帯を一つに統一することで、保険料を安くできることがある。

国保料の「平均等」は、「一世帯につき○○万円」という計算だから、世帯が少ないほど保険料は下がるからである。

例えば、同じ家に住んでいるのに、

- 親世帯

- 子世帯

みたいな感じで、世帯が2つに分かれているようなケースだと、世帯を一本化すると安くなることがあるかもしれない。

まとめ

というわけで、個人事業主が国保料を安くしたいなら、

1.経費を使う

2.青色申告する

3.青色専従者給与を払う

4.自分の職業に合った「国民健康保険組合」があるなら入る

5.「就職」する(保険料を安くする為だけに就職するという本末転倒(?)の荒業なり!)

6.法人化する(「役員報酬 ー 給与所得控除分」だけ保険料を安くできる)

7.保険料の安い市町村に引っ越す

8.複数の世帯を1本化する

の8つがある、ということですな!

おわり

コメントをどうぞ

老齢年金貰って他青色申告で個人営業マイナス決算で健康保険料は

初めまして!

今年から個人事業主になった者です!

色々な節税方法を教えて下さり、ありがとうございます!

国民健康保険料の通知が来たのですが…私は月々5万で年間60万でした。

まさにとんまあさんが冒頭で仰っている言葉と同様のことを思っておりました笑

私は結婚しているので前年度の世帯収入で計算されたのでしょうが…なぜ世帯で払わなきゃいけないのかがわかりません…

主人は主人で会社から引かれているのに、世帯分払わなきゃいけないのが無駄で無駄で仕方なく、悔しい思いでいっぱいです。

仰るとおり、病院も行かないのになぜ払わなきゃいけないのか…保険に入らず、治療費満額払った方が安く済みます。納得いきません。

来年度は私の所得が下がる予定ですので、確定申告により国民健康保険料も下がるとは思いますが…

今年の60万が勿体なすぎる。

皆さん、こんな思いでそれでも仕方ないと払っているのでしょうか…

税金の恐ろしさを知らずに個人事業主になった自分の無知さによる自業自得だと、自身を納得させ、1年間耐え抜きます…

これからも応援しております!