個人事業主のための退職金制度「小規模企業共済」。

これのメリット・デメリットについて、アフィリエイターの僕がいろいろと書いてみます。

「アフィリエイターだけど、加入しようか迷ってる!」という人は参考にしてみてください。

小規模企業共済とは?

個人事業主の為の退職金制度。

主な内容は

- 支払った掛け金を、全額所得控除にできる

- 長く加入すればするほど、解約時に得する(掛け金の120%とかが戻ってきたりする)

の2点。

個人事業主なら、この制度を知った時点で加入すべきだと思います。

詳しい内容

ちょっとだけ詳しく制度の内容を箇条書き。

- 個人事業主なら誰でも加入可能(会社員は不可)

- 掛け金が全額所得控除となる

- 掛け金は、月額1,000円~7万円までの範囲(1,000円刻み)

- 12月に掛金の一括前払い(1年分)も可能(その場合、ちょっとだけ得する)

- 長く加入すればするほど得する(最大120%戻ってくる)

- 20年未満では元本割れする

- 12ヶ月以上納めていれば、8割は戻ってくる

- 共済金・解約手当金(退職金みたいなもの)を受け取る時、税法上の取扱いが有利

- 一括受取りの場合:「退職所得」として受け取れる

- 分割受取りの場合:「公的年金等の雑所得」として受け取れる

- 何回でも加入・解約できる

- 低金利(0.9~1.5%)で貸し付けをしてもらえる

- 貸し付け額は、掛け金の7~9割分

- 即日~数日ですぐに貸し付けてもらえる

- 入会費(加入費的なもの)無料

- 維持費(年会費的なもの)無料

- 減額・増額は自由に変更可能

※詳しくは公式サイトを参照

⇒中小機構:小規模企業共済: 小規模企業共済

加入するメリット

おそらくメリットは次の4つだと思われます。

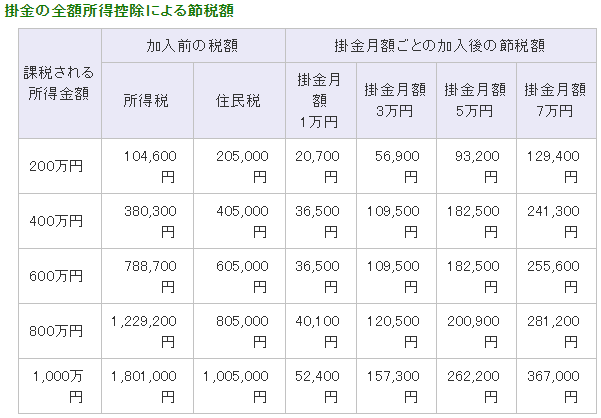

①掛け金を全額所得控除!

掛け金を全額所得控除にできます。

例えば

- 課税所得が「600万」の場合

- 月3万を掛け金としてぶっ込めば、「10万円/年」節税できる

- 月7万を掛け金としてぶっ込めば、「25万円/年」節税できる

- 課税所得が「800万」の場合

- 月3万を掛け金としてぶっ込めば、「12万円/年」節税できる

- 月7万を掛け金としてぶっ込めば、「28万円/年」節税できる

- 課税所得が「1,000万」の場合

- 月3万を掛け金としてぶっ込めば、「15万円/年」節税できる

- 月7万を掛け金としてぶっ込めば、「36万円/年」節税できる

- ・・etc

って感じです。

課税所得によりますが、(ザックリ)掛け金の2~3割くらいは節税になります。

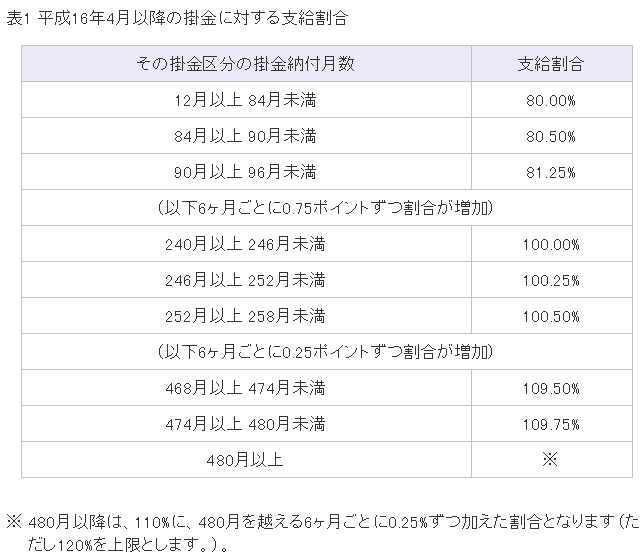

②長く加入すればするほど得する!

加入期間が長ければ長いほど、返ってくる元本が多くなります。

任意で解約する場合は、↓の表通りに元本を返してもらえます。

- 1年(12ヶ月)未満:1円も返ってこない!

- 1年(12ヶ月)以上:80%返ってくる!

- 20年(240ヶ月)以上:100%返ってくる!

- 40年(480ヶ月)以上:110%返ってくる!

最低でも1年加入しておけば80%返ってくるので、1年未満に解約するのだけはやっちゃダメ。

とりあえず20年間加入して、20年経過時点で「どうするか」を決めたらいいと思います。

ちなみに

- 個人事業主を廃業したり、死んだりした場合

- 65歳以上で180ヶ月以上加入した場合

などは「共済金」という奴が貰えるんですが「共済金」だと元本割れしません。

例えば、50歳に加入して15年間加入して解約した場合なんかだと、1円も元本割れしません。むしろ元本より多くなって帰ってきます。

詳しくは以下サイトなどが参考になると思います。

③受け取る時は「退職所得控除」などを適用できる!

受け取るときは、税制の優遇を受けられます。

- 一括で受け取る場合:

→「退職所得控除」が適用される - 分割で受け取る場合:

→所得区分が「公的年金等の雑所得」になる(年金の控除が受けられる)

経営セーフティみたいに、「受け取るときも通常通り累進課税になるよー」とはならないので、すごくお得です。

ちなみに、「退職所得控除」ってガチで有能ですからね。

例えば、20年勤務で2,000万円を退職金としてもらう場合、課税対象は600万くらいまで抑えられます。

④低金利(0.9~1.5%)で貸し付けをしてもらえる

低金利(0.9~1.5%)で、掛け金の7~9割分くらいを貸し付けてもらえます。

これは「法人&組織化して稼いでるアフィリエイター」などからしたらメリットかもしれないですが、1人でコツコツ作業しているようなアフィリエイターには、あまり旨味がないと思います。

加入するデメリット

おそらくデメリットは次の3つだと思われます。

①元本割れのリスク!

20年以内に解約すると、元本割れしてしまいます。

ただ、12ヶ月加入しておけば元本の80%は返ってくるので、節税額も考慮するとおそらくプラマイ0くらいにはなると思います。

課税所得700万とかの場合、30%くらいの節税になるだろうから「むしろ少しプラスになるんじゃね?」ってレベル。

なので、加入して損するってことはほぼないと思います。

②インフレのリスク!

突っ込んだ掛け金には普通預金みたいな感じで利息が付与されるんですが

その金利(予定利率と呼ぶらしい)が1%しかないので、将来的に超インフレになった場合、損しちゃう可能性があります。(物価スライドしてくれるわけでもないし)

現在の共済金の予定利率は、1.0%です。(平成16年4月より)

インフレが心配な人は、「確定拠出年金」に加入して、海外株式に投資しよう。

③減額すると減額分には金利が付かない!

さっきも言ったように小規模企業共済では、払い込んだお金に対して1%の金利が付きます。(PDF)

しかし、減額した分の払い込んだお金についてはこの金利がつかないらしいです。

例えば、月70,000円の掛け金を、月10,000円まで減額した場合。

今まで払ってきた60,000円分については、減額した時点から金利がつかなくなるらしい。

このページ↓が分かりやすくかったです。

なんでこんなクソ仕様にしてるんだろう・・。

まとめ

・(色々書いたけど)得することはあっても、損することはまず無い制度だから、アフィリエイターは絶対に加入しとくべき

・銀行に貯金をするくらいなら、(余裕がある範囲で)小規模企業共済に全額ぶっ込んどけ

おわり

コメントをどうぞ