日本国民のための退職金制度「確定拠出年金」。

これのメリット・デメリットについて、アフィリエイターの僕が書き殴ってみます。

「アフィリエイターだけど加入しようか迷ってる!」

って人は参考にしてみてください。

結論から先書いとくと

・「小規模企業共済を加入しても、まだまだ節税の余地がある!!」

・「今後一生、稼ぎ続けるつもり!!(扶養になるつもりはない!!)」

って人は加入した方が良いかも。

って感じだとおもいます。

確定拠出年金とは?

箇条書きで簡単に書くと

・払い込んだお金を全額「所得控除」にできる

・そして、払い込んだお金を(株とかにブッ込んで)自分で運用することができる!

・しかも、その運用で儲けた金は全て非課税になる!

って感じ。

名前がややこしくて「難しいんじゃ?」と思うかもしれないけど、これが全てです。

詳しい内容

ちょっとだけ詳しく制度の内容を箇条書き。(僕が調べた限りの「知っておいた方が良い情報」)

- 誰でも加入可能(2017年1月から法改正されて誰でも加入できるようになった)

- 掛け金が、全額所得控除となる

- 掛け金は、月額5,000円~68,000円までの範囲(1,000円刻み)

- 給付金(退職金みたいなもん)を受け取る時、税法上の取扱いが有利

- 一括受取りの場合:「退職所得」として受け取れる

- 分割受取りの場合:「公的年金等の雑所得」として受け取れる

- 破綻リスクがない

- 国の運用ではなく、あくまで個人での運用のため

- インフレに強い

- 海外株式の投資信託などにも投資できるため

- 60歳まで解約できない(給付金を受け取れない)

- 元本保証されない

- 「自分の運用次第でマイナスになるかもしれない」という意味

- 「特別法人税」(1.173%)が凍結解除されたらヤバイ

- 最低10年間加入しないと給付金を貰えない

加入する際は

↑この項目の意味を全て理解してから加入すべき。

一度加入しちゃうと60歳まで解約できないから。

ちなみに、「国民年金基金」「付加年金」にも加入している場合、掛け金の上限は”全てを合算して68,000円まで”。

例えば

- 「国民年金基金:1,000円/月」

- 「確定拠出年金:67,000円/月」

という具合に、合算して68,000円までしかムリ。

(詳細はコチラ⇒確定拠出年金と国民年金基金と付加年金の違い)

あと、この記事で書いてるのは、「個人型確定拠出年金」(iDeCo)のことなので注意(「企業型確定拠出年金」のことじゃないよ)。

意味が分からない人は「確定拠出年金 個人型 企業型 違い」とかでググってください。

メリット

加入するメリットを列挙してみる。

①掛け金が所得控除になる

掛け金を全額所得控除にできます。

例えば

- 課税所得が「600万」の場合

- 月3万を掛け金としてぶっ込めば、「10万円/年」節税できる

- 月7万を掛け金としてぶっ込めば、「25万円/年」節税できる

- 課税所得が「800万」の場合

- 月3万を掛け金としてぶっ込めば、「12万円/年」節税できる

- 月7万を掛け金としてぶっ込めば、「28万円/年」節税できる

- 課税所得が「1,000万」の場合

- 月3万を掛け金としてぶっ込めば、「15万円/年」節税できる

月7万を掛け金としてぶっ込めば、「36万円/年」節税できる

- 月3万を掛け金としてぶっ込めば、「15万円/年」節税できる

- ・・etc

って感じになります。

課税所得によりますけど、(ザックリ)掛け金の2~3割くらいは節税になります。

つまり、実質、掛け金の2~3割は割引されるということ。

②運用益が全て非課税

運用益は全て非課税になる。

例えば

結果、150万まで増えた!(50万円の利益!)

って場合、50万円が利益となるから、(通常は)20%(10万円)が税金としてブン取られるという悲しい現実が待っているけど

「確定拠出年金」で運用した場合、運用益は全て非課税となるので、50万円がそのまま自分の取り分となります。

超お得。

デメリット

次にデメリット。

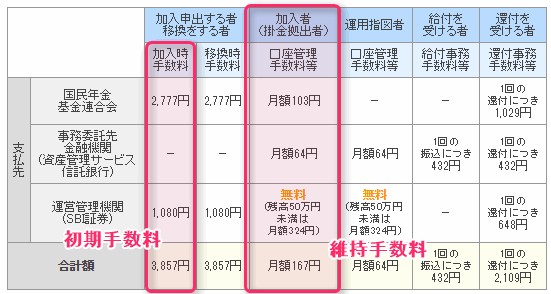

①維持費がかかる

確定拠出年金の口座を持つには「維持費」がかかります。

どの金融機関でも

- 「国民年金基金連合会」への手数料:103円/月

- 「事務委託先金融機関」への手数料:64円/月

の2つ、合計「167円/月」の手数料が絶対にかかっちゃいます。(=2,004円/年)

それと、「運営管理機関」への「口座管理手数料」(例えば楽天証券で確定拠出年金に加入したなら楽天証券に払う)も別途かかります。

例えば、SBI証券だと、SBI証券に毎月「324円/月」を別途払う必要があります。(ただし、SBI証券の場合、50万円以上の残高がある場合は「事務委託先金融機関」が無料になる)

2017年5月追記:

2017年5月19日から「SBI証券」では

- 加入手数料:1,080円 → 0円

- 口座管理手数料:324円 → 0円

と値下げされました。

だから確定拠出年金に加入するなら、SBI証券一択だと思われ。

詳しくは、加入しようと思っている各金融機関の確定拠出年金のページを見るべし。

②自分で運用しないといけない

掛けた金額分、毎月自分で商品を選んで運用しないといけません。

例えば、月68,000円を掛ける場合、自分で68,000円分の金融商品を選んで買わないといけません。

具体的に言うと

- 株

- REIT(不動産系のやつ)

- 国債

- 定期預金

の中から。

1.png) |

| ▲確定拠出年金の商品のラインナップ(SBI証券) |

つまり、自分で「どの商品が良いのか」というのを勉強しないといけません。

これは、勉強嫌いの人からするとデメリットかも。

③所得が少ないとメリットが下がる

「所得控除」は所得が大きいほど節税効果が高くなる。

逆にいえば、所得が小さいほど節税効果が小さくなる。

なので、低所得者ほどメリットが小さくなる。

個人型確定拠出年金って結局金持ちの方が得するんじゃ…(白目)

— プードル侍 (@owataaaaaaaa) January 8, 2017

加入するリスク

①解約できない

60歳まで解約できない。

「どうしてもお金が欲しい!!」という場合でも、(任意に)解約することができない。

金融的な用語で言えば「お金の流動性がなくなる」という状態になる。

ちなみに、「今まで掛けた金をどうしても受け取りたい!!」って場合は、契約者が死ねば「遺族給付金」という形で遺族が受け取れる。

つまり、どうしても受け取りたいなら死ねばいい。(錯乱)

あと、重い障害を負っちゃった時にも受け取れる。(障害給付金)

②特別法人税が凍結解除されるかもしれない

「特別法人税」は、残高に対して掛かる税金。

税率「1.173%」。

例えば、残高が1,000万ある場合、

1,000万 × 1.173% = 11.73万円って感じで、年に11.73万円近くも税金としてブン取られちゃう。

控えめに言ってもクソみたいな税金。

今は不景気だから「凍結」されているけど

もしかしたら今後、「凍結」が解除されるかもしれない。

ただ、直近でも3年間延長されることが(ほぼ)決定してる(課税凍結、3年延長=年金積立金の運用環境悪化-政府・与党:時事ドットコム)し、恐らく今後も凍結が解除されることはないんじゃないかと個人的には思ってます。

そもそも、マイナス金利な現状で凍結を解除したら、今現在確定拠出年金に加入していて元本保証の商品を買ってる人から「ふざけんな!」という苦情が殺到するだろうから、凍結を解除するなら長期金利が「1.173%」が越えてからだと思われ。

(まぁ経済素人のアフィカスが言ってる戯言だと思って、聞き流してくだされ・・)

③運用益がマイナスになるかもしれない

自分で商品を選んで運用するわけだから、

(センスがない僕みたいなカスが運用した場合)マイナスになる可能性がある。

アフィリエイターは入るべき?

僕が思うに

- 「アフィリエイトなんて将来がどうなるか分からんのに加入しない方が良いんじゃね?」

→じゃあ加入しなければ良い

- 「節税効果が高いから、やっぱ将来的に稼げなくなるとしても加入しといた方が良いんじゃね?」

→じゃあ加入すれば良い

という感じだと思います。

つまり、「未来は誰にも分からんので自分で判断しよう」ということ。

ただ、もし加入するなら、制度のことを100%理解してから加入すべきだと思う。ロクに調べもせずに加入すると絶対後悔するから。

あと、参考にならんかもしれないけど、ツイッター上のツイート(+僕の一言コメント)でも載せときます↓。

賛成っぽいツイート

確定拠出年金、調べれば調べるほど、いまのところ、やらない手はないという感じ。

— 藤村 能光 | 「未来のチームの作り方」本 発売中! (@saicolobe) January 9, 2017

▲せやな。

確定拠出年金で先進国インデックスファンドへ積立は少なくとも損失が出る可能性は極めて低い。最悪運用で利益がほとんどでなくても(多分ないけど)所得控除分の恩恵は受けられる。

— ウミ☆独立4年目 (@itaru1215) September 10, 2016

▲その通りですな。

国民年金基金は完全に失敗作だから、確定拠出年金に移行した方がいいと思うのだけど、投資アレルギーの国民が受け入れる訳ない。完璧な年金制度など存在しないという事を国民が理解しないと永遠に不毛なトラブルが続く。

— ひとり配当金生活-さいもん (@hitori_haitou) January 13, 2017

▲「国民年金基金」とか入るくらいなら自分で貯金した方がマシですわな。(50代以上除く)

反対っぽいツイート

確定拠出年金は見送ろう…。これややこしすぎる。ちゃんと勉強してからならいい制度そうだけど、変に手を出すと、痛い目に遭う直感がした。

— ねこ (@gat3ta) January 7, 2017

▲たしかにややこしいね・・。

確定拠出型年金ってみんなやってるんやろか。一回税理士さんに聞いたら、やる必要ないって言われたんだよなー

— さけ茶 (@sitotukuruyo) October 24, 2015

▲法人化してる人は、相当な利益がないと確定拠出のメリットが享受できないっぽい・・?(法人のことはよくわからん・・)

迷ってるっぽいツイート

確定拠出年金どうしようかなあ…制度としてはメリット大きいんだけれど、加入時と継続的にかかる手数料がなあ…あまりにも所得が少ないと、節税できる金額よりも手数料の方が高くなる。

— 町田友樹 (@tomoki_machida) January 9, 2017

▲確かに、低所得者は高所得者に比べて節税のメリットは小さくなりますな・・。

個人型確定拠出年金やるかどうか迷うな。積立て可能年数があまり残ってないので大した年金額にならないのと、60歳まで引き出せない為、手元キャッシュに不安が出てくる。ただし節税効果はスゴいよな。

— 生きもの係 (@ikimonokakari) January 7, 2017

▲確かに高齢者は不利ですな。60歳まで引き出せないのも不安ですな・・。

後悔してる派っぽいツイート

確定拠出年金の運用金額って手数料引かれてるんだね。おっ利益出てるじゃんと思ったけど手数料考慮したら殆ど益出てなかった。脱退したい。orz

— ティン@iMarket (@tynmarket) November 1, 2012

▲拠出金額を低くすればするほど、手数料で損する可能性が高くなりますわな・・。

確定拠出年金に加入するなら「SBI証券」が良い

確定拠出年金は、一度加入すると60歳まで解約できません。

60歳までずーーーっと毎月手数料がかかっちゃう。

なので加入するなら、なるべく手数料が安いところが良いです。

たとえ「100円」の差だったとしても、それが30年間にもなると、

100円/ヶ月 × 12ヶ月/年 × 30年 =108,000円

って感じで、なんと10万円の差になります。なのでなるべく安いところが良い。

あと、投資する商品のラインナップが多いところが良い。

クソな商品しか選べないところだと、そもそも利益を出すのが難しくなるから。

そして、手数料が安くて、かつ、ラインナップが豊富なのは

の3つ。

この3つは、ある一定以上の残高が積み上がると、どれも手数料が無料になる。

だから、選ぶならこの3つのどれでも良いと思います。

最初から手数料が一番安いのは「楽天証券」だが、(ぶっちゃけ)「楽天証券」はUIが使いずらすぎてイライラすると思うから止めた方が良い気がする・・。

2017年5月19日から「SBI証券」が最安になった。

(残高にかかわらず、加入手数料・口座管理手数料が0円になった)

なので「SBI証券」一択だと思う。

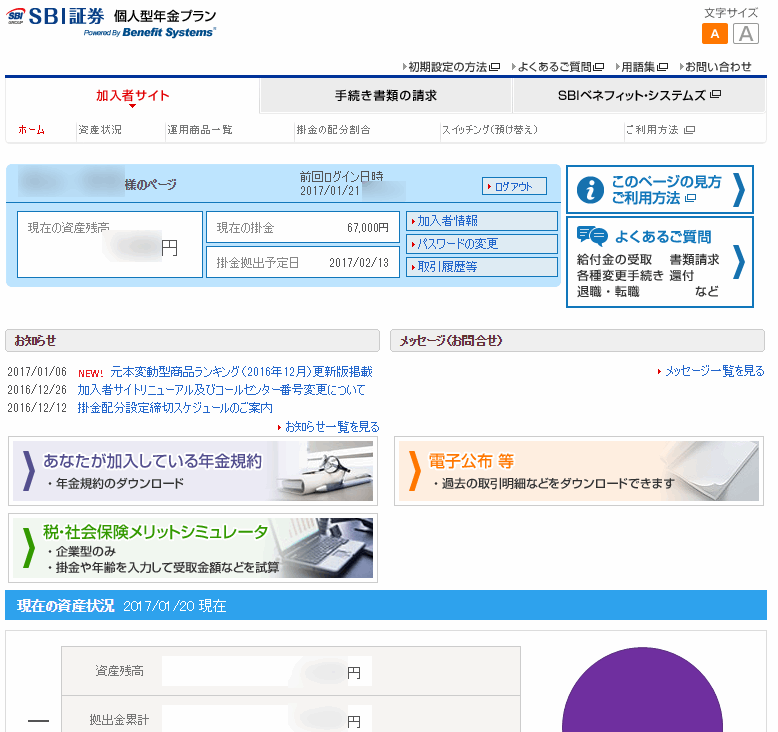

「スルガ銀行」は使ったことがないから良く分からんが、個人的には「SBI証券」にした方が良いと思う。やっぱりSBI証券はネット銀行だけあって、UIとかが全部使いやすいし、加入者数も一番多い。

あと商品のラインナップも、SBI証券が一番多い。

|

| ▲SBI証券の確定拠出年金の管理画面(2017年1月現在) (ちなみに、以前の管理画面は「化石かよ」ってくらい古臭いものだったが、最近新しくなった。2017年から加入する人が増えてきたからUIを刷新したのやもしれない。) |

まとめ

「確定拠出年金」は一概に

- 「入ったほうが良い」

- 「入らない方が良い」

って言えるもんじゃないです。

人それぞれ、経済的状況が全然違うだろうし、お金の考え方も違うから。

なので、「確定拠出年金」という制度を自分で理解して、「自分は入るべきなのか、そうでないのか」を判断するのが大切だと思います。

「疑問に思ったことは徹底的に調べる」←これ大事よ。

余談)僕は加入してる

ちなみに、僕は理解した上で加入することにしました。

無趣味だから、稼いでも貯金するくらいしか使い道ないし、どうせだからMAX金額(67,000円/月)をぶっ込んでる。

将来不安だし。

おわり

{kind=link}

コメントをどうぞ