|

| ▲「確定拠出年金」の加入資格証みたいなやつ |

- 「付加年金」

- 「確定拠出年金」

- 「国民年金基金」

の3つの違いについてのメモ。(自分の勉強用)

違い

3つとも、老後のお金を貯めるための制度。

全額「所得控除」にできるからスゴクお得。

| 確定拠出年金 | 国民年金基金 | 付加年金 | |

|---|---|---|---|

| 掛金 (月額) | 5,000~68,000円 | 1口~ (年齢・性別によって異なるが大体6,000~68,000円まで) | 400円 |

| (3つ合わせて)68,000円まで | |||

| 掛金 (単位) | 1,000円単位 | 1口~ | – |

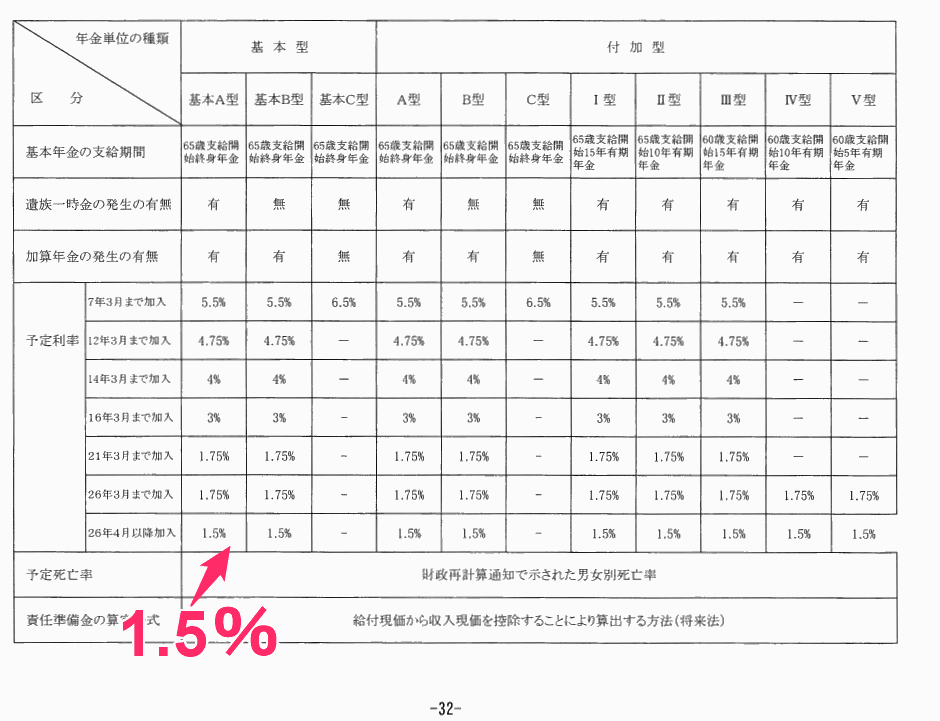

| 利率 | 選んだ商品次第 | 1.5%(画像) (ソース) | (大体)0~1250% (長生きすればするほど得する) |

| 同時加入 | ○ | どちらか片方だけ | |

| 節税 | 所得控除 | 所得控除 | 所得控除 |

| インフレ耐性 | ○ | × | × |

| 途中解約 | × | × | ○ |

| 掛け金の減額 | ○ | ○ | 固定 |

| 維持コスト | (加入する金融機関によるが) 2,000~7,000円/年(ザックリ) | 0円 | 0円 |

| 破綻リスク | ほぼなし (運用している銀行が破綻した場合のみ) | 不明(ないわけじゃないっぽい?) | ほぼなし (国民年金と同じリスク) |

| 加入するリスク | ・「特別法人税」が凍結解除されるとヤバイ | ・インフレに弱い ・もしかしたら制度が破綻するかもしれない | ・インフレに弱い |

| 加入できる人 | ・全ての人(2017年から) | ・個人事業主のみ | |

稼ぎがある個人事業主・自営業者で、加入する資格があるなら絶対に加入すべき。

掛金(月額)

掛けることができる金額は、全部合わせて「68,000円/月 まで」。

例えば、

OKなケース

ケース①:

- 確定拠出年金:57,000円

- 国民年金基金:11,000円

- 合計:68,000円

ケース②:

- 確定拠出年金:67,000円

- 付加年金:400円

- 合計:67,400円

ケース③:

- 確定拠出年金:68,000円

- 合計:68,000円

こんな感じ↑で、「全部合わせて68,000円/月 まで」しか掛けることは出来ない。

例えば、

NGなケース

- 確定拠出年金:68,000円

- 国民年金基金:68,000円

- 合計:136,000円

こんなの↑はムリ。

掛金(単位)

確定拠出年金は「1,000円」単位。(最低「5,000円」)

- 5,000円/月

- 6,000円/月

- 7,000円/月

- ・・etc

国民年金基金は「口数」単位。(最低「1口」)

- 1口

- 2口

- 3口

- ・・etc

付加年金は「400円」固定。

利率

確定拠出年金は、選んだ商品次第で、利率は変わる。

例えば、

- リスクが低い商品を買えば、低利率だが、減るリスクがない。(「定期預金」「国債」等)

- リスクが高い商品を買えば、高利率だが、減るリスクがある。(「投資信託」)

って感じ。

・国民年金基金は、「1.5%」固定。

・付加年金は、長生きすればするほど貰えるお金が増える。(長生きするだけ利率が増える)

同時加入

「国民年金基金」と「付加年金」は同時に加入できない。

つまり、組み合わせとしては、

- 「確定拠出年金」+「国民年金基金」 ←OK!!

- 「確定拠出年金」+「付加年金」 ←OK!!

- 「国民年金基金」+「付加年金」 ←NG!!

- 「確定拠出年金」+「国民年金基金」+「付加年金」 ←NG!!

こんな感じ↑になるということ。

節税

「確定拠出年金」「国民年金基金」「付加年金」全て、掛け金全額「所得控除」になる。

掛け金を増やせば増やすほど、節税になる。

インフレ耐性

「確定拠出年金」は、自分で運用商品を選べるから、インフレに強い。

「国民年金基金」と「付加年金」は、物価スライドもないし、利回りも低いし、インフレしたら終わる。

途中解約

「確定拠出年金」と「国民年金基金」は、途中解約ができない。

「付加年金」は途中解約できる。

だから、

- 「国民年金基金に入っちゃったけど、国民年金基金を解約して付加年金に入りたい!」←これはNG

- 「付加年金に入っちゃったけど、付加年金を解約して国民年金基金に入りたい!」←これはOK

ってこと。

「確定拠出年金」と「国民年金基金」に加入する際は、このことを覚えておいた方が良い。

掛け金の減額

「確定拠出年金」「国民年金基金」ともに、自由に減額できる。

「付加年金」は400円固定。減額も増額もできない。

維持コスト

「確定拠出年金」は、

- 加入手数料

- 口座管理手数料

- 国民年金基金連合会手数料

- 運営管理機関手数料

- 事務委託先金融機関手数料

などの手数料がかかる。

「口座管理手数料」についてはよく分からん名前の手数料がいっぱいあるけど、要するに「確定拠出年金」に加入してるだけで掛かってしまう維持費用がいっぱいあるってこと。

だから、「確定拠出年金」に加入する際は、この「口座管理手数料」が安いところに入らないとめちゃくちゃ損する。

おすすめの安いところは、「SBI証券」の「確定拠出年金」。

ここがダントツで安いから、今から入ろうと思ってるならSBI証券にしとくべし。(間違っても、銀行とかの窓口経由で入るのだけは止めたほうが良い)

「国民年金基金」と「付加年金」は0円。維持コストは掛からない。

破綻リスク

・「確定拠出年金」は、「銀行が破綻」=「確定拠出年金が破綻」だから、銀行が破綻しない限り破綻することはない。個人的に「国民年金」よりは破綻リスクはかなり低いんじゃね?って気がしてる。

・「国民年金基金」は、「地域型」と「地域型」というのに分かれてて、運用してる組織が違ったりする。んでどっちにしろ、破綻リスクは低くはないと思う。

・「付加年金」は、「国民年金」と同じく「年金積立金管理運用独立行政法人」(GPIF)という機関が運用してるから、破綻リスクはそこまで高くないと思う。

加入するリスク

・「確定拠出年金」は、「特別法人税」という税金の凍結が解除されると、毎年1.173%の税金が資産全体にかかっちゃうようになる。

・「国民年金基金」は、インフレリスクがある(利回りが低すぎて、インフレになった際、金利を下回るかもしれん)し、加入者が減少傾向にあるから、制度自体が破綻するリスクがまぁまぁ高いかも。

・「付加年金」は、インフレリスクがあるだけ。大したリスクはない。(20歳から60歳まで払い続けたとしても「192,000円」ぽっちだから、インフレしたとしてもそこまでダメージはない)

加入できる人

・「確定拠出年金」は、「個人事業主」(第1号被保険者)と、一部の会社員(企業型確定拠出年金・給付型年金がない会社に属する人)しか加入できなかったが、

2017年1月から、新たに全ての会社員(第2号被保険者)と専業主婦(第3号被保険者)も加入できるようになった。

・「国民年金基金」と「付加年金」は、「個人事業主」(第1号被保険者)しか加入できない。(会社員などは加入できない)

まとめ

・今現在、40代・50代な人で、「リスクを負いたくない!」って人は「国民年金基金」が向いてるかも

・「国民年金基金」に加入しない人で、少しでも多く年金を貰いたいなら「付加年金」に入るべきかも

・「国民年金基金」に加入しない人は全員、「確定拠出年金」に加入すべきかも

おわり

{kind=link}

コメントをどうぞ