アフィリエイターに限らず、個人事業主みんなに言えることなんですけど、

銀行口座は、

- 事業用・・・ネット銀行

- 個人用・・・メガバンク

と2つ作っておいたほうが便利です。

その理由について紹介したいと思います。

なぜ2つあったほうが便利なのか?

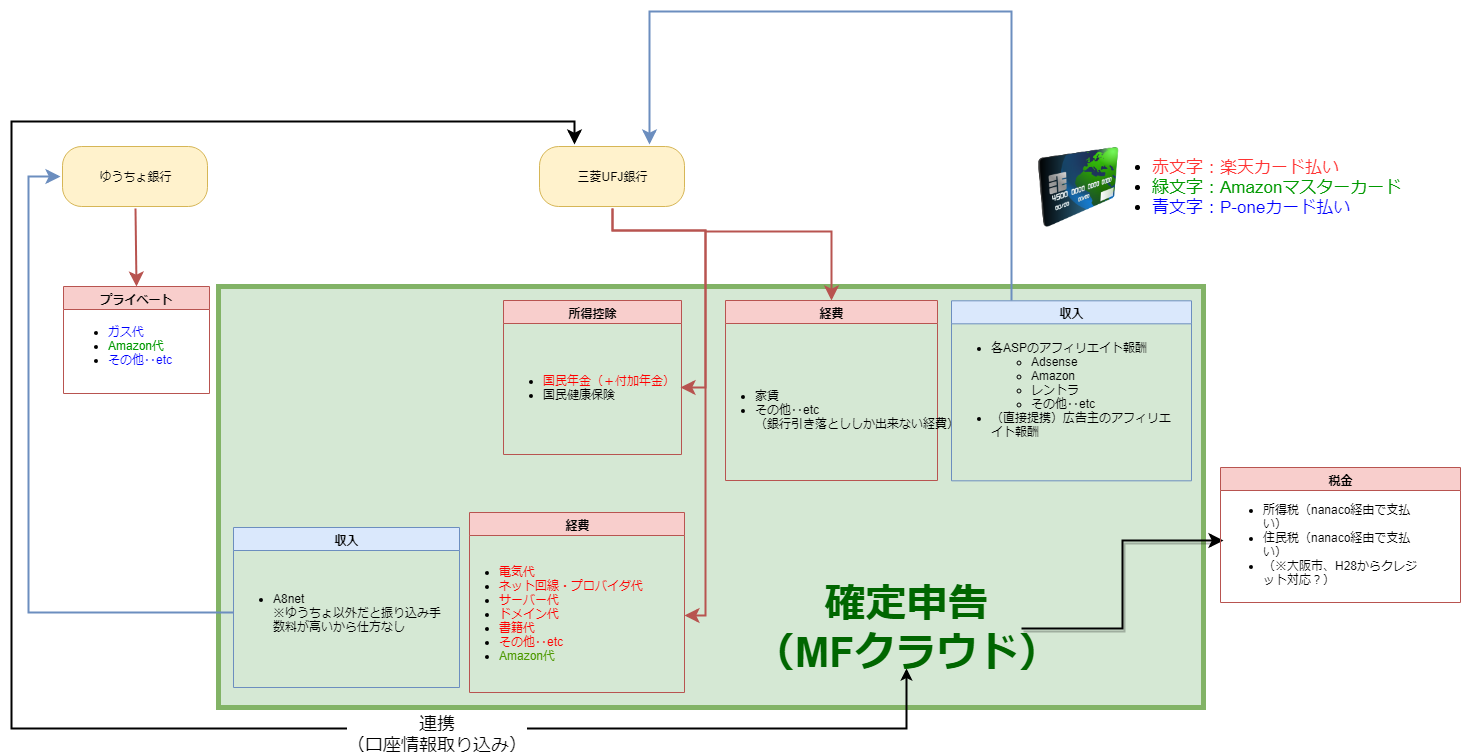

例えば、↓の図は僕の「アフィリエイト事業におけるお金の流れ」をフローにしたものなのですが、

|

| ▲個人事業主な僕のアフィリエイト事業のお金の流れ(クリックで拡大) |

このフロー↑を見てもらったら分かるように、僕の場合、

- 収入を受け取る口座:住信SBIネット銀行

- 出費を出金する口座:三菱UFJ銀行

という風にしています。

なぜこんな風に2つに分けているかというと、「1つだけだと不便だから」です。

例えば、「住信SBIネット銀行」で、全ての金の出入りを管理するようにすると、以下のようなデメリットが発生します。

- 小規模企業共済、経営セーフティ共済などの口座引き落としができない(ネット銀行は対応していないため)

逆に「三菱UFJ銀行」で、全ての金の出入りを管理するようにすると、以下のようなデメリットが発生します。

- 振込手数料が高い

- 記帳するのが面倒臭い(事業用口座の通帳明細は保存しておかないといけないから)

こんな感じで、どちらかは1つに集中させると、色々とデメリットが発生するわけです。

ですが、さきほど貼ったフロー図のように銀行口座を2つにすることで、デメリットが全て解消されるんです↓。

- 住信SBIネット銀行は、月3回まで振込手数料が無料なので、手数料が掛かることはほぼない(「三菱UFJ銀行」は引き落とし専用として振込はしない)

- 住信SBIネット銀行は、7年分の明細がネット上で見れるので、記帳する必要がない(というかそもそも通帳が存在しない)

- 「三菱UFJ銀行」は、小規模企業共済、経営セーフティ共済などの口座引き落としに対応している

というわけで、銀行口座は2つあったほうが色々と捗るので、2つ作るべきです。

おすすめの銀行

おすすめは「メガバンク」+「ネット銀行」という組み合わせです。

①メガバンク

なぜメガバンクが良いかというと、

- メガバンクは全国展開しているから

- 引っ越した場合でも、近くに銀行があることが多い

- いろいろな引き落としに対応していることが多いから

- 例えば、「一部の銀行しか引き落としに対応していません」みたいな場合でも、メガバンクならほぼ100%対応している(例えば小規模企業共済の引き落としは、ネット銀行やゆうちょ銀行は対応していない)

という理由です。

なので

- 「みずほ銀行」が近くにあるなら「みずほ銀行」

- 「りそな銀行」が近くにあるなら「りそな銀行」

- 「三井住友銀行」が近くにあるなら「三井住友銀行」

- その他・・etc

みたいな感じで決めれば良いと思います。

僕の場合、家の近くに「三菱UFJ銀行」があるので、「三菱UFJ銀行」を事業用の口座にしています。

②ネット銀行

なぜネット銀行が良いかというと、

- 色々と安い(振込手数料・引き出し手数料などが無料)

- 金利が高い

- ネットから操作しやすい

- 色々便利なサービスがある(自動振込、用途別の目的別口座など)

という理由。

なので、お金をメインに入れておくのは、ネット銀行にした方がいろいろと捗ります。

ちなみに僕がネット銀行の中でも「住信SBIネット銀行」を使っている理由は、

- ダントツで使いやすいから

- SBI証券をメインで使っているので、「住信SBIネット銀行」を使ったほうが連携が取れて都合が良いから

- セキュリティがしっかりしてるから

という理由です。

正直、ネット銀行ならどこも大差ないと思うので、

- 楽天銀行

- 新生銀行

- ソニー銀行

- ジャパンネット銀行

とかでも良いと思います。

まとめ

・個人事業主は銀行口座を2つ持て!

・「メガバンク」+「ネット銀行」の組み合わせがベスト!

・「ネット銀行」:収入用の口座

・「メガバンク」:出費用の口座

おわり

後日談:

コメントをどうぞ