タイトル通りなんですが、

お金を持っている個人事業主は、「事業用口座」と「個人用口座」をメガバンクに統一しても良いかもね!

ということに気づいたので、紹介したいと思います。

「個人事業主=口座を2つ作るべき」と書いた

以前、以下のような記事を書きました。

・アフィリエイターが銀行口座2つ作るべき理由|1つ目はネット銀行、2つ目はメガバンク

簡単に内容を説明すると、

・個人事業主は銀行口座を2つ作ったほうが良い

・1つ目はネット銀行、2つ目はメガバンク

・1つ目にネット銀行を作る理由は振込手数料などが無料だから。2つ目にメガバンクを使う理由は全国各地に支店があって、いろいろな引き落としに対応しているから。

みたいなことを書いていて、

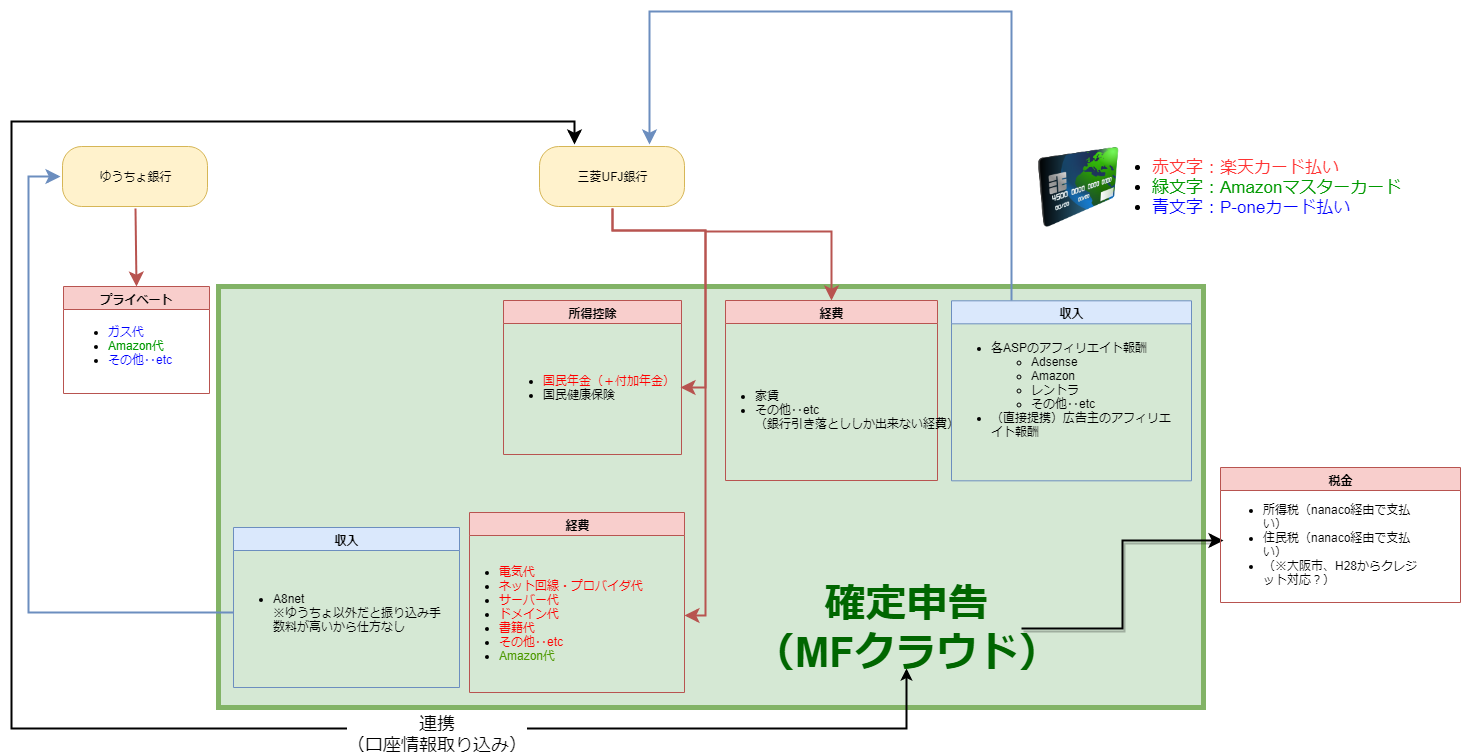

なので個人事業主は、以下のフローみたいに、

- 収入を受け取る口座:住信SBIネット銀行

- 出費を出金する口座:三菱UFJ銀行

という風に、口座を「メガバンク」と「ネット銀行」に分けるべきだよ!ということを書いていました。

ですが最近、

「別に2つ作らなくてもよくね?」

「メガバンクに統一したらよくね?」

ということに気づきました。

メガバンク = 一定以上の預金残高があれば手数料無料

というのも、メガバンクのような大手銀行でも、一定以上の預金残高があれば、

- 振込手数料:一定回数まで無料

- 他行あて振込手数料:一定回数まで無料

という風に、手数料を0円にできるんです。(最近知りました・・)

例えば、三菱UFJ銀行だと、普通預金に500万円以上突っ込んでおけば、「プラチナステージ」という資格をゲットできて、

- 振込手数料:月3回まで0円

- 他行あて振込手数料:月3回まで0円

という優遇を受けられます。

例えば、みずほ銀行でも、

- 普通預金に50万円以上預けておけば・・・

→他行あて振込手数料が月1回まで0円

- 普通預金に500万円以上預けておけば・・・

→他行あて振込手数料が月4回まで0円

という優遇を受けられます。

口座を1つに統一すれば → お金の流れをシンプルにできる!

つまり、僕は今まで手数料を払わないために、こういう風↓に、

|

|

と分けていたんですが、

メガバンクの手数料が無料なら、こういう風↓に、

|

|

口座をメガバンクに統一しても問題ないわけです。

それに、こっちのほうがお金の流れがスムーズで、管理しやすいですよね。

口座を1つに統一するデメリット

ただ、口座を1つに統一するデメリットもあります。

それは「超低金利のメガバンクに大金を預けなければならない」という点です。

例えば、2018年7月現在、三菱UFJ銀行の普通預金の金利は「0.001%」という超低金利です。

しかし、ネット銀行の代表である「楽天銀行」だと普通預金の金利が「0.1%」もあります。

参考:0.1%の好金利 – マネーブリッジ(銀行口座・証券口座連携サービス)

500万円を0.1%の普通預金に突っ込めば、

500万円 × 0.1% = 5,000円という具合に、年に5,000円もノーリスクでゲットすることができます。

逆に、三菱UFJ銀行のような0.001%しかない銀行に突っ込んでも、

500万円 × 0.001% = 50円という具合に、手数料にすら満たない金額しかゲットできません。

5,000円と50円じゃ、雲泥の差ですよね。

飲み会1回分くらい違いますし。

「5,000円なんて大した金額じゃねえよ!」と言えるくらいのお金持ちなら、デメリットにはなりませんけど、

大多数の人からすると、5,000円って大金ですよね。

まとめ

というわけで、

そこそこお金を持っている人は、「事業用の口座」と「個人用の口座」をメガバンクに統一してもいいかもね!

という話でした。

ちなみに僕は、これからも「ネット銀行」と「メガバンク」の二刀流で行く予定です。

なぜなら、そもそも振込先や引き落とし先などを変更するのが面倒くさいですし、大金をメガバンクに突っ込んで、ゴミみたいな金利でお金を運用するのが勿体ないからです。

あと、ネット銀行の方が便利ですしね。

自動振込機能とかも無料だし。

おわり

で節税.png)

コメントをどうぞ