「どうすりゃいいんだ?」と迷って調べたので、

メモしておきます。

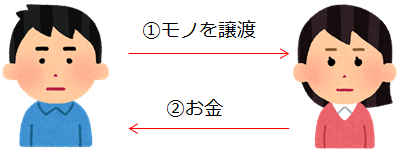

経費で買ったもの → 譲渡した場合

譲渡とは・・・無償・有償問わずに、誰かにモノをあげること。

例えば、経費で本を買います。

その後、その本をオークションなどで売ったとします。

この場合、本を売ってゲットした代金は「事業所得」として計上します。

なぜなら、

- 「本とはいえ、経費で計上したんだから事業に関係するものでしょ?」

- 「事業に関係するものを売って得た代金ということは、事業で得たお金と一緒でしょ?」

という風な理屈。

仕訳は以下のような感じになります。

例:

3月15日に、本を1,000円でクレジットカード(引き落とし口座:個人)払いで購入した。

7月30日に、本を500円で売却した。売却したお金は事業用口座に入金された。

↓

- 3月15日:(借方)消耗品 1,000円 /(貸方)事業主借 1,000円

- 7月30日:(借方)普通預金 500円 / (貸方)雑収入 500円

※本業以外で得た収入を計上する場合、「雑収入」という勘定科目を使うらしい

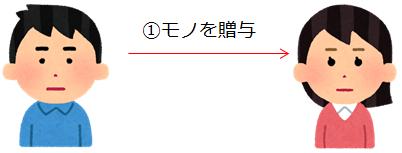

経費で買ったもの → 贈与した場合

贈与とは・・・無償で誰かにモノをあげること。

例えば、経費で本を買います。

その本を知人に贈与したとします。

この場合、売却して代金を得たわけではないので、帳簿処理は不要。

何もしなくていい。

減価償却中の資産(パソコンなど)を他人に贈与した場合は、その年度に一括で償却する。

おわり

コメントをどうぞ