アフィリエイトの確定申告について、前々から「これおかしいんじゃね?」と思っていたことがあります。

それは

WEB広告業(アフィリエイター)だからと言って、

「セルフバック報酬=事業所得」ってなるのおかしくね?

ということ。

このことについて色々書いてみます。

もしかしたら僕が知らないだけで、多くのアフィリエイターは、セルフバック報酬を「一時所得」にしてるのかもしれないけど

僕は「セルフバック報酬は絶対に事業所得にしなければいけない!」と勝手に思いこんで悩んでいたから、同じように悩んでるかもしれない人向けに情報発信したいと思います。

言いたいこと

「どういうこと?」という人向けに、簡単に説明します。

例えば、A8.netで

- アフィリエイト広告で「50万円」

- セルフバックで「5万円」

を稼ぐとします。(合計55万円)

この場合、翌々月くらいにA8.netから「55万円」が振り込まれるわけだけど、この時、

「55万円」がすべて「事業所得」になるのおかしくね?

ってことを言いたい。

普通なら

- 「50万円」 = 事業所得

- 「5万円」 = 一時所得 or 雑所得 or 事業所得

っていう風に分けても良いんじゃないの?ということを言いたいわけです。

ちなみに、「なんでそんなことする必要あんの?」と言うと、「一時所得」にすることができれば、年50万円まで非課税になるからっていうセコい理由です。

「セルフバック報酬=事業所得」←これがおかしいと思う理由

「セルフバック報酬」がすべて「事業所得」になるのが、なぜおかしいと思うかというと

「セルフバック報酬」と「アフィリエイト報酬」は

「何を対価にして報酬を得るか」がまったく違うから。

という理由。

- セルフバック報酬・・・・

- 商品・サービスを購入した対価として貰うお金(購入の対価)

- アフィリエイト報酬・・

- なにかを広告した対価として貰うお金(広告の対価)

つまり

「広告業って、広告したことによる対価によって飯を食っていく事業でしょ?

じゃあ購入したことによる対価であるセルフバック報酬まで事業所得に含めるのはおかしくね?」

って話。

もっと分かりやすいように、この話を「転売が生業な人」に置き換えると

- 「転売ヤーはモノを売って儲けている!」

- 「だから、私物を売った場合に得た利益も事業所得だ!」

という話になり、「事業じゃねーよバカ」と言いたくなると思うわけです。

それにそもそも、「どこからどこまでが事業所得の範囲なのか」というのは、税法でも具体的に決まってないらしいのですよ↓。

所得税法上の事業所得を生ずべき事業に該当するかどうかは、その経済活動が、自己の危険と計算において、独立的に、営利性、有償性を有し、かつ、反復継続して営まれる業務であって、社会通念上事業と認められるかどうかにより判断すべき

引用:事業所得の範囲

つまり、事業に該当するかどうかの判断基準は、「社会通念上」事業といえるかどうか、ということです。

判例であげられている営利性とか、反復継続性などは、社会通念性の具体的な判断基準・要素としてあげられていると考えることもできます。

なお、この社会通念性の判断には、申告を行う者(納税者)の主観的認識が大きく影響します。

つまり、申告者がある所得が事業所得と考え、その説明が可能(→説明が可能であれば、社会通念性という要件を満たしている、といえます)であれば、事業所得として申告をすればいいということです。

引用:事業所得の範囲

引用↑によると

事業者が「この所得は事業所得だ!」と思えば事業所得だし、

事業者が「この所得は事業所得ではない!」と思えば事業所得ではなくなる。

ということらしいので、だったら事業主である僕は、セルフバック報酬を「事業所得ではない」と判断できるよね?ということになりますよねと。

セルフバックの案件次第で所得区分は変わる

「じゃあセルフバック報酬はどの所得区分になるの?」という話だけど

それは

基本的には「一時所得」だけど、

場合によっては「雑所得」にもなるし「事業所得」にもなる!

ということになると思うのです。

「どういうことだよ」って人が多そうだから、例を出します。

例①.「一時所得」になる例

「申し込むだけでOK!」な案件で貰えるセルフバック報酬は

基本的に「一時所得」になります。

一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。

この所得には、次のようなものがあります。(1) 懸賞や福引きの賞金品(業務に関して受けるものを除きます。)

(2) 競馬や競輪の払戻金

(3) 生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等

(4) 法人から贈与された金品(業務に関して受けるもの、継続的に受けるものは除きます。)

(5) 遺失物拾得者や埋蔵物発見者の受ける報労金等引用:No.1490 一時所得

これ↑の (4) 法人から贈与された金品 に該当すると思われるので。

例えば

- ○○証券の口座開設

- ○○銀行の口座開設

- クレジットカードの申し込み

などのセルフバックが該当します。

例②.「雑所得」になるかもしれない例

セルフバックの案件によっては

- ○○日以内に、○○万円以上の入金をすること

- ○○日以内に、△△万円以上の取引をすること

のような承認条件が付いていることがあります。(例えばFX口座の開設など)

この場合、

- ○○万円以上の入金をすること=「資産の譲渡による対価」を有してるかも・・?

- △△万円以上の取引をすること=「労務や役務の対価としての性質」を有してるかも・・?

という感じで、「一時所得」の条件を外れてしまうかもしれません。

なので、こういう風な「条件付きのセルフバック」の場合、その条件によっては「雑所得」にしないといけないかもしれません。

雑所得とは、他の9種類の所得のいずれにも当たらない所得をいい、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが該当します。

ただ、税務署員の中に、セルフバックに詳しい人がいるとは思えないから、税務調査に入られた際には

- 「セルフバックというのは申込みさえすればお金が貰えるんですよ!」

- 「なので、一時所得ですよ!」

という風に

- 条件を満たさないと貰えないセルフバックもある

- 無条件で貰えるセルフバックばかりじゃない

という2点を隠して話せば、(ぶっちゃけ)騙せそうな気はする・・。

例③.「事業所得」になる例

事業用の商品を買うために、セルフバックした際のセルフバック報酬は「事業所得」になります。

・・分かりづらいから例を出します。

例えば、アフィリエイターやブロガーは、ドメインを取得するとき、毎回のようにセルフバックしてると思うんですが

こういう風に”継続的”なセルフバックをしてる場合は、「営利を目的とする継続的行為」に該当するので「一時所得」の対象外となるのはもちろんのことなんですが

「事業に関係する商品」を買う際にゲットしたセルフバック報酬は「雑所得」でもなくて「事業所得」になるよ!って話。

例えば、

- 「レビュー用の商品を、セルフバックして購入しよう!」

- 「アフィリエイト用に使用するパソコンを、セルフバックして購入しよう!」

- 「サーバーをセルフバックで契約しよう!」

- 「ドメインをセルフバックで契約しよう!」

みたいなセルフバックで貰えるセルフバック報酬は「事業所得」になるよ!って話。

税務署に訊いた

僕は税金素人なので、ここまでの解釈が間違ってるかもしれません。

なので、国税庁(電話相談センター)に訊くことにしました。

国税庁が「OK!」と言ってくれれば、堂々と記事として公開できますしね。

ーー↓ここから電話の要約↓ーーー

WEB広告業でも) セルフバック報酬=一時所得にしても良い?

▼僕

私、WEB広告業で生業としている者なんですけれども。

~~ここでアフィリエイトについての説明を軽くする~~

▼僕

そこで質問なんですが、アフィリエイトの広告仲介者(ASPのこと)にて、セルフバック報酬を得た場合、その報酬を『一時所得』として良いのでしょうか?

▼税

すみません、セルフバック報酬とはどのようなものですか?

▼僕

例えば、『○○に申し込むと○○,○○○円キャッシュバック!』のようなキャンペーンで得られるキャッシュバック報酬のことです。

▼税

ご自身の事業と関連性のあるセルフバック報酬なら『事業所得』になります。

ご自身の事業と関連性のないセルフバック報酬なら、基本的に『一時所得』で問題ありません。

例えば、貴方がおっしゃるような『何かを申し込みした対価として支払われるキャッシュバック』のような報酬は、『一時所得』で問題ないかと思います。

▼僕

そうなんですか?私の認識では、セルフバックは、WEB広告を介して申し込んでいるので、WEB広告業として生計を立ててる自分にとっては『事業所得』に該当するのかな?と思ったんですけど、『一時所得』で問題ないんですかね・・?

▼税

それがあなたの事業なのであれば『事業所得』になります。セルフバックを得ることはあなたの事業なのですか?

▼僕

違います。

▼税

では、『一時所得』で問題ありません。

条件によっては雑所得になる?

▼僕

あと1つ。セルフバックの中には、『○○万円分を振り込んで、○○万円分を取引すればキャッシュバック』のような条件付きのセルフバックがあるのですが、このような条件があるセルフバックでも一時所得の対象になりますか?

▼税

うーん・・、その場合は微妙ですね・・。『雑所得』になるかもしれません・・。ちなみにその『○○万円振り込んで、○○万円分を取引』というのは、最初の一度限りですか?

▼僕

最初の一度限りだけです。

▼税

うーん・・、その場合は『一時所得』になるかもしれないですね・・。

正直、そのセルフバック案件の資料などを見せていただけないと何ともいえないので、一度税務署にお越しいただけると幸いです。

▼僕

分かりました。ありがとうございました。

ーー↑ここで電話の要約おわり↑ーーー

というわけで、これについては、いろいろな税務署に訊いてみたんだけど

- 「一時所得でOKです」

- 「一時所得ではなくて雑所得になります」

- 「ちょっとセルフバック案件の資料を見ないと何ともいえないかも)

と言うように、税務署・税務署員によって見解が違うようだった。

つまり、これについては「最寄りの税務署に訊け!」ということになると思います。

まとめ

というわけで、

・職業がWEB広告業(アフィリエイターやブロガー)だとしても、セルフバック報酬は「一時所得」でOKだよ!

※ただし、セルフバックに条件がある場合は「雑所得」にしないといけないかもしれないよ!

※あと、事業用の商品をセルフバックで購入した場合は「事業所得」にしないといけないよ!

ってことが分かりました。

うーん・・、ややこしいな・・。

まぁけど、これをすることで税金が1円でも安くなるなら、やる価値はありますよね。

もし、去年分のセルフバック報酬をすべて「事業所得」として申告しちゃってる人がいるなら、原則1年以内なら修正申告できるらしいんで、急いでやりましょうぞ!

僕も、今年分(2017年)のセルフバックだけで30,000円くらい稼いじゃってるので、一時所得として計上できる売上は、一時所得として計上することにしますぞ!

おまけ)仕訳例

おまけとして、

セルフバック報酬分の仕訳例も紹介しておきます。

仕訳例(A8netでの例):

1月分のA8net全体での売上(確定)は500,000円だった。(そのうち、「クレジットカード申し込み」のセルフバック報酬分、20,000円)

3月15日に500,000円が振り込まれた。

- 1月25日 :(借方) 売上高 20,000円 / (貸方)売掛金 20,000円

- 1月31日 :(借方) 売掛金 500,000円 / (貸方)売上高 500,000円

- 3月15日:(借方) 普通預金 500,000円 / (貸方)売掛金 480,000円

(貸方)事業主借 20,000円

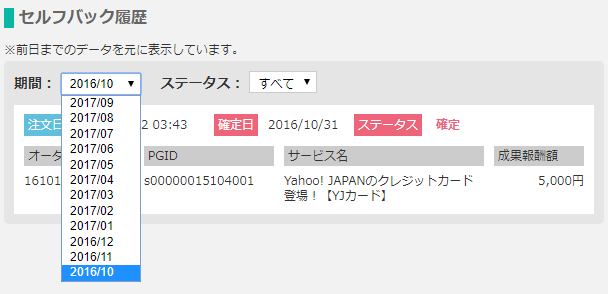

ちなみに、多くのASPではセルフバック報酬の一覧が、直近1年分くらいしか見れないみたいなので、セルフバック履歴は早めに保存しておいた方が良いと思います。

▲A8.netの場合、直近1年分のみ

おわり

コメントをどうぞ