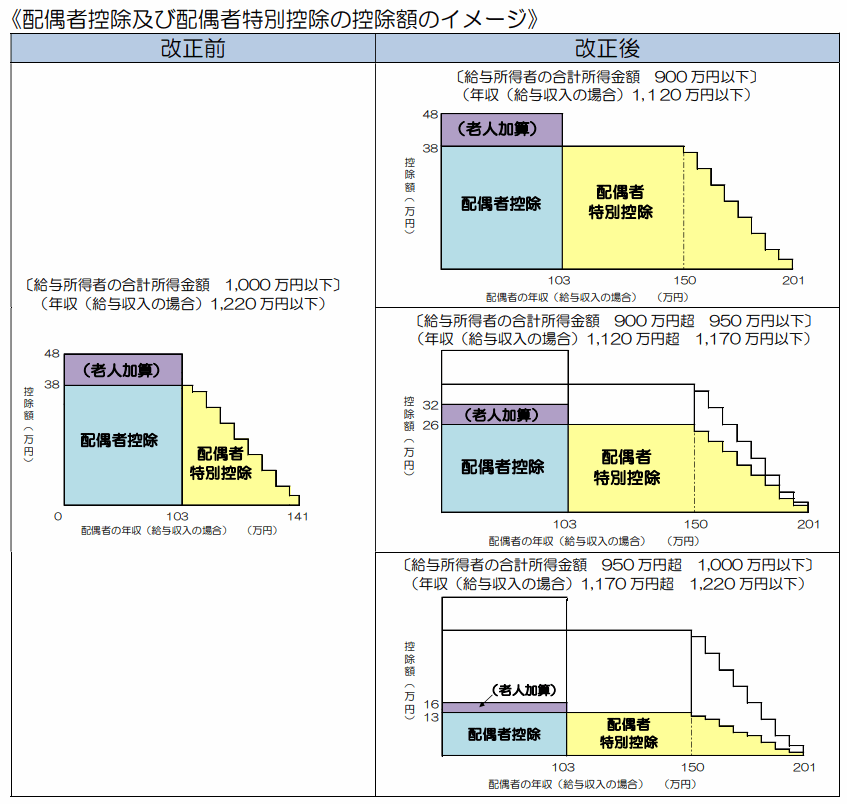

追記:2018年

「配偶者控除」と「配偶者特別控除」 は、2018年から以下のように改正されました。

引用:平成 30 年分以降の配偶者控除及び配偶者特別控除の取扱いについて |

|

この記事は改正前に書いた記事なのですが

改正された内容が複雑すぎて、記事を修正するのが面倒くさすぎて死ねるので、記事の内容はそのままにすることにします。

つまり、

2017年までは、この記事の内容は役に立ちますが、

2018年からは、この記事の内容は役に立ちません。

というわけなので、それを理解した人だけ記事をご覧ください。

このページは、主婦(主夫)アフィリエイター向けのページ。

- 「夫(妻)の配偶者控除から抜けたくない!」

- 「抜けないためにどうすれば良いの?」

- 「計算方法とかよく分からない!」

という人は参考にしてみてください。

配偶者控除とは?

配偶者控除とは、簡単に言うと、

- 「収入がない妻(夫)を養うのは大変だろう!」

- 「だからお前の税金を安くしてやろう!」

という、養っている人の税金を安くできる税制上の制度。

例を出してザックリ説明すると、

- 妻の収入:500万円

- 夫の収入:0円

みたいな感じの場合、

- 「妻は夫を配偶者控除の対象として設定することができるよ!」

- 「そうすると夫の税金を安くできるよ!」

みたいなことができる制度ということ。

(収入が逆の場合は、配偶者控除も逆になる)

配偶者控除の条件

配偶者控除の条件は↓の通り。

- 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が38万円以下であること。 (給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

正直、この条件を見て「なるほど!」と理解できる人は、このページに来ていないと思うので

具体例を出して分かりやすく紹介します。

具体例

ケース別に紹介。

1.アフィ収入がある専業主婦①

- 収入は、アフィリエイト収入(38万円)のみ

- 夫とは同居している

- 確定申告は「白色」で行った

この場合は、配偶者控除に入れる。

2.アフィ収入がある専業主婦②

- 収入は、アフィリエイト収入(38万円)のみ

- 夫とは同居しているが、昨年10月に離婚している

- 確定申告は「白色」で行った

この場合は、配偶者控除から外れてしまう。

なぜなら、昨年に離婚しているから。

(昨年の12月31日時点で配偶者であったかどうかで対象かどうかで決まる)

3.アフィ収入がある専業主婦③

- 収入は、アフィリエイト収入(38万円)のみ

- 夫とは別居している

- 確定申告は「白色」で行った

この場合は、配偶者控除から外れてしまう。

なぜなら、「納税者と生計を一にしていること」の条件を満たしていないから。

「一緒に住んでるわけじゃないのに扶養しているというのはムリがあるだろ」ということ。

「納税者と生計を一にしていること」を満たして、配偶者控除に入るためには、

- 同居する

- 夫が妻に対して毎月仕送りをする

という2通りの方法がある。

なお、仕送りの金額はいくらでも良いことになっているし、仕送りの記録についても残さなくても特に罰則はない。(ただし「仕送りしていたよ」という証拠がないと、いざというときに証明できなくて困るかも)

4.アフィ+パート収入がある専業主婦①

- 夫とは同居している

- 確定申告は「白色」で行った

- 収入は、103万円

- アフィリエイト収入(38万円)

- パート収入(65万円)

この場合は、配偶者控除に入れる。

以下が計算の根拠。

合計所得金額=38万円+|65万円ー65万円| =38万円 ※||は絶対値のこと

5.アフィ+パート収入がある専業主婦②

- 夫とは同居している

- 確定申告は「白色」で行った

- 収入は、50万円

- アフィリエイト収入(40万円)

- パート収入(10万円)

この場合は、配偶者控除から外れてしまう。

以下が計算の根拠。

合計所得金額=40万円+|10万円ー65万円| =40万円ー0円 =40万円 ※||は絶対値のこと

ここで注目してほしいのは、

給与所得控除(65万円)は、パート収入(給与所得)にのみ使用できる所得控除だから、アフィリエイト収入には適用できないということ。

「4.の例より、総収入は低いのになんで!?」と思うかもしれないけど、これが日本の税制だから仕方ない。

6.アフィ+パート収入がある専業主婦③

5.の条件を、白色→青色(65)に変えたバージョン。

- 夫とは同居している

- 確定申告は「青色(65万円)」で行った

- 収入は、168万円

- アフィリエイト収入(93万円)

- パート収入(75万円)

この場合は、配偶者控除に入れる。

以下が計算の根拠。

合計所得金額=|93万円ー65万円|+|75万円ー65万円| =28万円+10万円 =38万円

青色(65万円)で確定申告すれば、アフィリエイト収入(事業所得)に対して、65万円分を差し引くことができるから、めちゃくちゃお得。

参考:配偶者が青色申告している個人事業主である場合の配偶者控除の判定

このように、青色控除(65万)や、給料所得控除(65万)をうまく利用すれば、配偶者控除の上限であると言われている「103万円」の壁を超えても問題ない。

7.アフィ+パート+株収入がある専業主婦④

6.の条件に、株の配当+譲渡益を加えたバージョン。

- 夫とは同居している

- 確定申告は「青色(65万円)」で行った

- 収入は、3,168万円

- アフィリエイト収入(93万円)

- パート収入(75万円)

- 株の配当(1,000万円) ※特定口座で源泉徴収しているものとする

- 株の譲渡益(2,000万円) ※特定口座で源泉徴収しているものとする

この場合は、配偶者控除に入れる。

以下が計算の根拠。

合計所得金額=|93万円ー65万円|+|75万円ー65万円| =28万円+10万円 =38万円

株の配当については、特定口座から源泉徴収するようにしておけば、「源泉分離課税」という扱いになるため、株で1億円、2億円などを稼ごうが、「合計所得金額」には含めない。

よって、株の収益は、配偶者控除には関係しない。

(FXの譲渡益、スワップ益などについても同様)

ちなみに、株の配当に限っては、確定申告をすれば「総合課税」の「配当所得」とすることができる。

所得が695万円以下の場合は、確定申告して総合課税として計算した方が得らしいから、

- 合計所得金額が38万以内に収まっている

- 株の譲渡益がある程度ある

というような場合は、確定申告した方が良い。面倒だけど。

配偶者控除に入れるようにするための対策

対策は以下の4つしかないと思う。

- 経費を使いまくって、所得を減らす

- 白色申告や青色申告(10)している場合は、青色申告(65)に切り替える

- 「青色事業専従者給与」を活用する

- 「経営セーフティ共済」を加入する

1.は、そのままの意味。

「経費を使いまくれば所得を減らせるよね」って話。

2.は、「青色申告の65万控除を利用できれば、そのぶん所得を減らせるよね」って話。

↑の具体例6.で書いた通り。

3.は、「夫に青色事業専従者給与としてお金を払って、それを経費として所得を減らそう」という話。(ただしこの場合、夫の税金は累進課税でさらに高くなってしまうかもから要注意)

4.は、「経営セーフティ共済っていう制度に加入して、経費として計上しよう」という話。

最大で480万円/年をぶっ込めるから、一番効果がある。

おわり

コメントをどうぞ