アフィリエイトで、経費として計上できる費用についてメモ。

アフィリエイター・ブロガーなどは参考にしてみてください。

最初に

経費とは?

経費は、「事業で稼ぐ為に必要だった出費のこと」。

所得 = 収入 ー 経費

↑

コレアフィリエイトの場合、「アフィリエイトで稼ぐのに必要だ!」と税務署員を納得させるだけの理由があれば何を経費にして構わぬというのが基本。(もちろん常識の範囲内で)

税務署員を納得させれれば経費にできるし、納得させれないなら経費にできない。

なので、「○○は経費に入りますか?」という質問は筋違いです。

自分の事業内容を一番把握してるのは自分だから、全て自分で判断すべし!

この記事の内容は参考程度に!

この記事に書いてることは「僕の場合はこうしてる」ってだけなので、絶対に正しいってわけじゃありません。

むしろ僕なんてただの税金初心者なので、間違った解釈をしてる可能性すらあるので、「こういうのも経費として考えられるんだなぁ~」程度に見てください。

経費一覧(表)

以下↓、アフィリエイトで経費として計上できるであろう出費一覧。

参考にしてください。

| 勘定科目 | 内容 |

|---|---|

| 通信費 |

|

| 接待交際費 |

|

| 研修採用費 |

|

| 旅費交通費 |

|

| 新聞図書費 |

|

| 地代家賃 |

|

| 支払手数料 |

|

| 消耗品費 |

|

| 水道光熱費 |

|

| 外注工賃 |

|

| 広告宣伝費 |

|

| 租税公課 |

|

| 減価償却費 |

|

| 車両費 |

|

| 雑費 |

|

| 資料費 (※僕の自作) |

|

勘定科目とは?

Free Download Web

勘定科目は、経費の分類のこと。

これはザックリと「これは多分コレだよね!」って感じで、ある程度適当に決めて良い。

例えば、「サーバー代は通信費やよな。ノート代は消耗品費でも雑費でもどっちでも良っか。電車に乗ったら旅費交通費だけど、目的は取材やから取材費にするか。」みたいな感じで、テキトーで良い。

なぜテキトーで良いかと言うと、どの勘定科目に入れたとしても、「経費の合計額は変わらない」から。

「経費の額が変わらない」ということは、「税金の額も変わらない」ということだから、「特に問題ねえだろ」ということ。

ただし、明らかにおかしすぎる仕訳はNG。

例えば、サーバー代を「水道光熱費」に仕訳したりするのはどう考えてもオカシイのでダメ。

あと、勘定科目には一貫性を持たせる必要がある。

例えば、

「『A』という出費を、去年まで『B』という勘定科目に入れてたけど、

今年からは『C』に入れるか!」

みたいなのはダメ。

一度決めた出費の勘定科目を変えたりしてはダメ。

使用する確定申告ソフトによっては、「勘定科目」の名前が微妙に違ったり、名前がないモノがあったりするかもしれないけど、

そういう場合は、該当する”それっぽい”名前の「勘定科目」に適当に当てはめるか、自分で「勘定科目」を作れば良い。

(例えば僕の場合、「資料費」という勘定科目を自作したりしてる)

補足と仕訳例

勘定科目毎に、ちょっとした補足を書きます。

「複式簿記の仕訳が分からない!」という人は、以下ページを参考にしてみてください。

通信費

通信するために必要な出費。

仕訳例:

5月9日に、事業用クレジットカード(引落し口座:個人)で、プロバイダ代1,000円を支払った

- 5月9日 :(借方)通信費 1,000円 / (貸方)事業主借 1,000円

接待交際費

同業種の人間との交流会などに掛かった出費全般。

仕訳例:

5月9日に、アフィリエイターとの飲み会で、個人の財布から5,000円を支払った。

- 5月9日 :(借方)接待交際費 5,000円 / (貸方)事業主借 5,000円

研修採用費

アフィリエイト・ブログのセミナー・ワークショップ等の出費全般。

仕訳例:

5月9日に、アフィリエイトのセミナーに参加し、個人の財布から5,000円を支払った。

- 5月9日 :(借方)研修採用費 5,000円 / (貸方)事業主借 5,000円

旅費交通費

移動などに使った出費。

仕訳例:

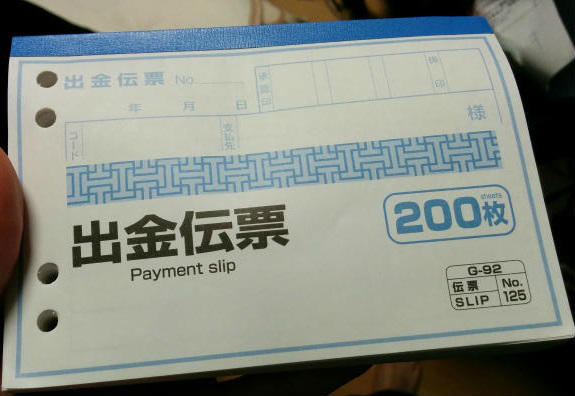

5月9日に、アフィリエイターとの飲み会に参加する為に、(個人のお金で)電車代400円を支払った。

- 5月9日 :(借方)旅費交通費 400円 / (貸方)事業主借 400円

※「電車代」「バス代」などは領収書が出ないから、「出金伝票」という伝票でメモしとくべし

新聞図書費

書籍関係の出費。

仕訳例:

5月9日に、アフィリエイト関連の書籍を、事業用クレジットカード(引落し口座:個人)で購入した。

- 5月9日 :(借方)新聞図書費 1,000円 / (貸方)事業主借 1,000円

地代家賃

事業を行っている場所代。ショバ代。

基本的に、

- 自宅で作業してるなら、作業時間・専有面積などで按分(あんぶん)して計上する

- ワンルームの場合:

- 作業時間で按分する

- 部屋が複数ある場合(1LDK等):

- 専有面積で按分する

- ワンルームの場合:

- 仕事用に借りた事務所なら、100%経費として計上する

という感じで、どちらかの考えで計上すれば良いと思います。

僕の場合、自宅(ワンルームアパート)で作業しているんで、(毎日17時間くらい作業しているという前提で)按分70%として計上してます。(実際、ダラダラしつつもそれくらい作業してるから間違ってはいない)

80%にしようとも思ったけど、それだと毎日19時間作業してる計算になるので、それは流石にムリがあるのでやめた。

ただ、按分比は途中から変えることが出来ないので、なるべく最初から按分比を高め設定しておくべし。

「指摘されれば直せばいいや」というスタンスで良いと思います。

仕訳例:

5月9日に、事業用の口座から、家賃50,000円を振込んだ。(按分比70%)

- 5月9日 :(借方)旅地代家賃 35,000円 / (貸方)普通預金 35,000円

支払手数料

手数料系の出費。

- 外注へ銀行振込する際の振込手数料

- ASPからの振込手数料

など。

仕訳例:

5月15日に、A8netから「ゆうちょ銀行」(事業用口座)に、10,000円の振込があった。

- 3月31日 :(借方)売掛金 10,030円 / (貸方)売上高 10,030円

- 5月15日 :(借方)普通預金 10,000円 / (貸方)売掛金 10,000円

- 5月15日 :(借方)支払手数料 30円 / (貸方)売掛金 30円

※A8netのゆうちょ銀行への振込手数料は「30円」

消耗品費

消耗品系の出費。

これに該当する出費としては、

- 金額が10万未満

- 使用期間が1年未満

- 他に該当する勘定科目がない

みたいなのを入れればOK。

プリンターとかは、使用期間が1年以上になると思うけど、高額なわけじゃないから、消耗品として仕訳すれば良いらしい。(金額が10万円以下の奴は大雑把で良いらしい)

仕訳例:

5月9日に、事業用クレジットカード(引落し口座:個人)で、確定申告の書類を整理するグッズを購入した(2,000円)

- 5月9日 :(借方)消耗品費 2,000円 / (貸方)事業主借 2,000円

水道光熱費

アフィリエイトに該当するのは「電気代」くらいだけど、100%計上はできないので按分する。

按分する際は、

- コンセントの数で按分する

- 使用時間で按分する

という2通りの方法があるらしい。

僕の場合、ワンルームだから、家賃と同じ按分70%としました。

コンセントの数で按分しなかった理由:

- コンセントの数で按分なんてどう考えても正確じゃないから(機器によってワット数とか違うから)

- コンセントの数で按分すると絶対に安くなっちゃうから(損するから)

- コンセントの数が常に変わるから、按分根拠としては使えないから(新しい機器を買い足したりすると変わるから)

- そもそも数えるのが面倒臭いから(多すぎるから)

「ガス代」と「水道代」も、仕事中に飲んだコーヒーなどをこじつければ按分計上できるやもしれないけど、まぁ難しい気がする。(税務署員を納得させる自信があるなら計上すれば良い)

仕訳例:

5月15日に、事業用クレジットカード(引落し口座:個人)で電気代4,000円支払った。(按分比70%)

- 5月15日 :(借方)水道光熱費 2,800円 / (貸方)事業主借 2,800円

外注工賃

記事、イラスト、サイトデザイン等の外注費。

仕訳例:

5月15日に、外注ライターに、事業口座から記事代50,000円を振込んだ。

- 5月15日 :(借方)外注工賃 50,000円 / (貸方)普通預金 50,000円

※外注する際は、税制上のデメリットが生じないように、外注さんのことを気遣ってやるべし↓。

広告宣伝費

PPCの広告費など。

仕訳例:

5月15日に、「Google AdWords」に、事業用クレジットカード(引落し口座:個人)で、広告費10,000円支払った。

- 5月15日 :(借方)広告宣伝費 10,000円 / (貸方)事業主借 10,000円

租税公課

事業に必要だった税金関係の出費。

仕訳例:

8月30日に、個人の現金で、「個人事業税」10万円を支払った。

- 8月30日 :(借方)租税公課 10万円 / (貸方)事業主借 10万円

減価償却費、一括償却資産

減価償却しなければいけない出費。10万以上のモノ。

減価償却の方法は、

- 「少額減価償却資産の特例」を使って償却する方法

- 「減価償却資産」で償却する方法

- 「一括償却資産」で償却する方法

の3つがある。

仕訳例①:

10月12日に、事業用クレジットカード(引落し口座:個人)で、29万円のパソコンを購入した。(「少額減価償却資産の特例」で一括償却する場合)

- 10月12日 :(借方)工具器具備品 29万円 / (貸方)事業主借 29万円

- 12月31日:(借方)減価償却費 29万円 / (貸方)工具器具備品 29万円

※「少額減価償却資産の特例」は青色申告者しか使えない償却方法

※パソコンは「工具器具備品」という資産科目に該当する

仕訳例②:

2016年3月10日に、事業用クレジットカード(引落し口座:個人)で、20万円のパソコンを購入した。(「減価償却資産」で償却する場合)

- 2016年3月10日 :(借方)工具器具備品 200,000円 / (貸方)事業主借 200,000円

- 2016年12月31日:(借方)減価償却費 41,667円 / (貸方)工具器具備品 41,667円

- 2017年12月31日:(借方)減価償却費 50,000円 / (貸方)工具器具備品 50,000円

- 2018年12月31日:(借方)減価償却費 50,000円 / (貸方)工具器具備品 50,000円

- 2019年12月31日:(借方)減価償却費 50,000円 / (貸方)工具器具備品 50,000円

- 2020年12月31日:(借方)減価償却費 8,332円 / (貸方)工具器具備品 8,332円

※「減価償却資産」は、法で決められた耐用年数で償却する方法

※パソコンは「工具器具備品」という資産科目に該当する

※パソコンの耐用年数は「4年」

※最後に「1円」残るようにする

仕訳例③:

2016年3月10日に、事業用クレジットカード(引落し口座:個人)で、18万円のパソコンを購入した。(「一括償却資産」で償却する場合)

- 2016年3月10日 :(借方)一括償却資産 180,000円 / (貸方)事業主借 180,000円

- 2016年12月31日:(借方)減価償却費 60,000円 / (貸方)一括償却資産 60,000円

- 2016年12月31日:(借方)減価償却費 60,000円 / (貸方)一括償却資産 60,000円

※「一括償却資産」は、「どんなものでも3年で償却しちゃうぜ!」という方法

(ただし、取得価額が10万円以上20万円未満の資産に限る)

車両費

事業に必要だった車両関係などの出費。

車両費代、任意保険料、ガソリン代などの費用は、

- 走行距離

- 使用時間

などで按分するらしい。

- 走行距離の場合:

- 例えば、1年間の走行距離が「10,000km」で、仕事で使ったのが「5,000km」なら、按分50%

- 使用時間の場合:

- 例えば、1年間の使用時間が「12回/年」で、仕事で使ったのが「2回/年」なら、按分20%

・按分20%以内なら突っ込まれることはないらしい。

・按分40%以上になると突っ込まれる可能性が高いので理由を用意しといた方が良いらしい。

(ソースは「個人か?会社か?「ソン・トク」の本音をぶっちゃけます!」という本の124ページ目)

走行距離を記録に残しておくと尚良しらしい。

雑費

他に該当しない少額の出費。

※僕は全く使ってないので割愛します

資料費(※僕の自作)

サイトを作る上で、必要だった資料費など。

仕訳例①:

10月12日に、出会いのアフィリエイトサイトを作るために、有料の出会い系(10,000円)に登録した。支払いは事業用クレジットカード(引落し口座:個人)で行った。

- 10月12日 :(借方)資料費 10,000円 / (貸方)事業主借 10,000円

仕訳例②:

10月12日に、青汁のアフィリエイトサイトを作るために、青汁(5,000円)を購入した。支払いは事業用クレジットカード(引落し口座:個人)で行った。

- 10月12日 :(借方)資料費 5,000円 / (貸方)事業主借 5,000円

おわり

コメントをどうぞ

非常にためになりました。いろいろ難しいことが多いんですね?

[…] アフィリエイトで計上できる経費の種類【勘定科目と仕訳例】 […]