アフィリエイター向けの記事。

サイトの購入費を、経費として計上する方法についてメモ。

なので、鼻クソでもほじりながらテキトーに見て下さい。

サイト購入費 = 減価償却が基本

サイトの購入費は、

通常の経費と違って、1回ポッキリではない。

買った後も、サイトは”資産”として残り続ける。

なので、税務処理としては、

- サイト購入費を”資産”として計上する

- 計上した”資産”を減価償却する

という風に経費計上するのが基本。

ただし、サイト自体の内容や、サイト売買の契約書の内容によっては、

「広告宣伝費」として普通の経費と同じように計上したり、

「中古資産」として2年で計上することも可能かもしれないらしい。

これについては「こうだよ」という正解がなく、安易に結論付けれない内容なので、最寄りの税務署や、税理士に要相談してから申告した方が良いと思われ。

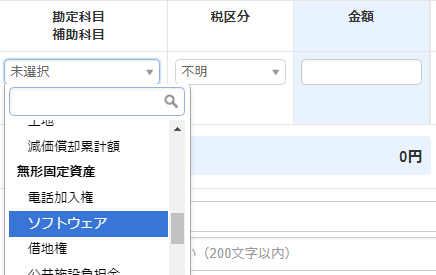

資産の種類

計上する資産の種類としては、以下の2つ。

基本的に、

- サイトにソフトウェアが含まれる場合

→ソフトウェア

- サイトにソフトウェアが含まれない場合

→のれん

- サイトの購入費が、一般的なサイト制作費より高すぎる場合

→のれん

という感じで使い分ければ良いと思われ。

「ソフトウェアの定義ってなに?」

「のれんってなに?」

という人は、以下ページなどが参考になります。(外部サイト)

ちなみに、MFクラウドでは、「ソフトウェア」という勘定科目が「法人」の場合が表示されるが、「個人」の場合は表示されないという謎仕様になっていた↓。

なんで?

仕訳例

「仕訳する際は、多分こうすれば良いんじゃね」みたいな例を紹介。

「ソフトウェア」として資産計上&償却

基本は、この方法で資産計上&償却すれば良いと思われ。

仕訳例①:

2016年7月15日に、アフィリエイトサイトを200万円で購入した。支払いは事業用の口座から振込みした。

- 2016年7月15日 :(借方)ソフトウェア 200万円 / (貸方)普通預金 1,000万円

- 2016年12月31日:(借方)減価償却費 20万円 / (貸方)ソフトウェア 20万円

- 2017年12月31日:(借方)減価償却費 40万円 / (貸方)ソフトウェア 40万円

- 2018年12月31日:(借方)減価償却費 40万円 / (貸方)ソフトウェア 40万円

- 2019年12月31日:(借方)減価償却費 40万円 / (貸方)ソフトウェア 40万円

- 2020年12月31日:(借方)減価償却費 40万円 / (貸方)ソフトウェア 40万円

- 2021年12月31日:(借方)減価償却費 20万円 / (貸方)ソフトウェア 20万円

※「ソフトウェア」の耐用年数の「5年」

※無形固定資産の場合、最後の1円も残さずに償却する

仕訳例②:

7月1日に、アフィリエイトサイトを30万円で購入した。支払いは事業用の口座から振込みした。

(「少額減価償却資産の特例」で一括償却する場合)

- 7月1日 :(借方)ソフトウェア 30万円 / (貸方)普通預金 30万円

- 12月31日:(借方)減価償却費 30万円 / (貸方)ソフトウェア 30万円

※「少額減価償却資産の特例」は青色申告者しか使えない償却方法

※無形固定資産の場合、最後の1円も残さずに償却する

仕訳例③:

7月1日に、アフィリエイトサイトを10万円で購入した。支払いは事業用の口座から振込みした。

(「少額減価償却資産」で一括償却する場合)

- 7月1日 :(借方)消耗品 10万円 / (貸方)普通預金 10万円

※「少額減価償却資産」は、「使用可能期間が1年未満で10万円未満の資産なら一括で償却できるよー」みたいな方法(ソース)

※「消耗品」という勘定科目を使うのは間違ってる気がするが、他にどれを使えば良いのかわからないので、これを選んだ

「のれん」として資産計上&償却

- あまりにも高額すぎるサイト

- HTMLベースのサイト

などは、「のれん」として資産計上&償却すれば良いと思われ。

仕訳例①:

2016年7月15日に、アフィリエイトサイトを1,000万円で購入した。支払いは事業用の口座から振込みした。

- 2016年7月15日 :(借方)のれん 1,000万円 / (貸方)普通預金 1,000万円

- 2016年12月31日:(借方)減価償却費 100万円 / (貸方)のれん 100万円

- 2017年12月31日:(借方)減価償却費 200万円 / (貸方)のれん 200万円

- 2018年12月31日:(借方)減価償却費 200万円 / (貸方)のれん 200万円

- 2019年12月31日:(借方)減価償却費 200万円 / (貸方)のれん 200万円

- 2020年12月31日:(借方)減価償却費 200万円 / (貸方)のれん 200万円

- 2021年12月31日:(借方)減価償却費 100万円 / (貸方)のれん 100万円

※「のれん」の耐用年数の「5年」

※無形固定資産の場合、最後の1円も残さずに償却する

仕訳例②:

7月1日に、アフィリエイトサイトを30万円で購入した。支払いは事業用の口座から振込みした。

(「少額減価償却資産の特例」で一括償却する場合)

- 7月1日 :(借方)のれん 30万円 / (貸方)普通預金 30万円

- 12月31日:(借方)減価償却費 30万円 / (貸方)のれん 30万円

※「少額減価償却資産の特例」は青色申告者しか使えない償却方法

※無形固定資産の場合、最後の1円も残さずに償却する

「広告宣伝費」として一括計上

自分のアフィリエイトサイトの宣伝目的的なアフィリエイトサイト(バックリンク的な)なら、「この方法でも良いんじゃね?」という気がする方法。

仕訳例:

5月15日に、アフィリエイトサイトを5万円で購入した。支払いは事業用の口座から振込みした。

- 5月15日 :(借方)広告宣伝費 50,000円 / (貸方)普通預金 50,000円

中古資産の「ソフトウェア」として資産計上&償却

「ソフトウェアに中古資産という概念が通用するのか?」という気がするが、一応紹介。

仕訳例:

2016年7月15日に、ドメインを取得してから6年以上経過しているアフィリエイトサイトを100万円で購入した。支払いは事業用の口座から振込みした。

- 2016年7月15日 :(借方)ソフトウェア 100万円 / (貸方)普通預金 100万円

- 2016年12月31日:(借方)減価償却費 25万円 / (貸方)ソフトウェア 25万円

- 2017年12月31日:(借方)減価償却費 50万円 / (貸方)ソフトウェア 50万円

- 2018年12月31日:(借方)減価償却費 25万円 / (貸方)ソフトウェア 25万円

※ソフトウェアの耐用年数は「5年」だけど、ドメインを取得して5年以上経過しているので、中古資産として耐用年数を計算すると「2年」になるので、2年で償却するという形

※中古資産の償却方法はこのページ(中古資産の耐用年数の決め方)を参考にしました

※無形固定資産の場合、最後の1円も残さずに償却する

固定資産税はかからない

固定資産税は、150万円の非課税枠がある。

なので、

150万円以下のサイトなら固定資産税はかからないが、

150万円以上のサイトはかかってしまうのでは?

と思うかもだけど、どうやら無形固定資産は固定資産税の対象外らしい。

なんというか、税金って本当にややこしいなぁ・・。

まとめ

・アフィリエイトサイトの購入費を経費として計上する場合は、資産計上→減価償却という風にする

・計上する資産の種類は「ソフトウェア」か「のれん」

・30万円以内のサイトであれば、青色申告の特典である「少額減価償却資産の特例」を使って一括償却できる

おわり

コメントをどうぞ