国税庁が、

ビットコインを始めとした仮想通貨にかかる税金は「こんな感じになるよー」というガイドラインを発表しました↓。

|

| 引用:仮想通貨に関する所得の計算方法等について.pdf |

これを見て、「自営業者の節税に利用できるんじゃ?」と思ったのでメモしておきます。

この記事の内容は、税金素人が「こうなるんじゃね?」と勝手に解釈しただけなので、間違った解釈をしている場合もあります。

なので、「こういう考え方もあるんだな」程度にごらんください。

何か被害があっても責任は負えませんのであしからず。

(最終的な判断する前に、税理士や税務署に相談ください)

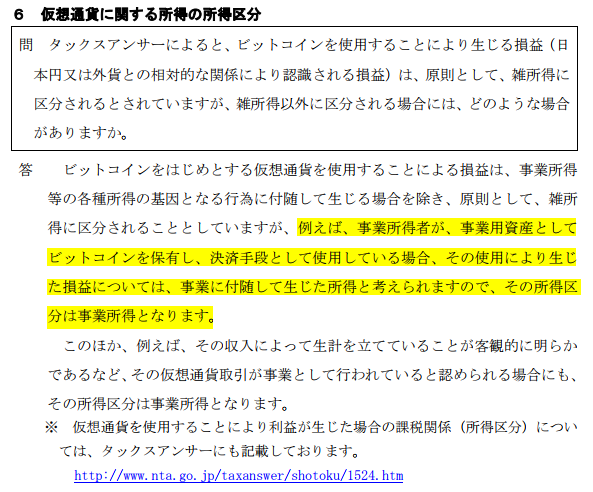

経費をビットコインで支払った場合 → ビットコイン損益は事業所得になる

|

↑の黄色の部分を見てください。

これってつまり、

経費を仮想通貨Aで支払えば、支払った時点の仮想通貨Aの損益は「事業所得」になる

ってことですよね。

例えば、

1月1日:1BTCを購入した。(決済した時点では1BTC=100万円だった)

2月1日:購入していた1BTCで、事業用の”何かしら”を40万円で購入した。(決済した時点では1BTC=40万円に値下がりしていた)

という場合、

ビットコインの損益は「事業所得」になるので、

本業の「事業所得」と、値下がりした「60万円」を損益通算できる

ってことでしょ?

てことは、「ビットコインで損失が1,000万円も出た!」という場合でも、そのビットコインを本業の経費として使用すれば、本業で1,000万円の所得があっても、相殺して税金を0円にできるじゃん!

スゲーじゃん!

あと、以前からそういう趣旨のことは発表してたのね・・。知らんかった・・。

仮想通貨の損益=「雑所得」がデフォ

仮想通貨の損益は「雑所得」がデフォ。

でも「雑所得」は

「ビットコインで損失が1,000万円も出た!」という場合、ただただ損して終わってしまう。

| 事業所得 | 雑所得 | |

|---|---|---|

| 損益通算 | ○ | ✕ |

| 損失の繰越 | ○ | ✕ |

なので、

「仮想通貨で損失が出まくってヤバイ!」

「ずっと塩漬けにしている!」

という自営業者は、年を越す前に、その塩漬けにしている仮想通貨で経費を支払えば幸せになれるし

「仮想通貨が儲かりまくってヤバイ!」

「ずっと保持してる!」

という人は、そのまま保持し続ければ課税されないから、幸せになれる。

つまり、

仮想通貨は人を幸せにする通貨なんだね!わーい!

おわり

※1:「損失の繰越」というのは、例えば、2016年に100万円の赤字、2017年に100万円の黒字だった場合、「損失を相殺して利益0円=税金0円ってことでいいよ!」みたいにできる制度のこと

※2:「損益通算」というのは、例えば、事業所得で100万円の赤字、給与所得で100万円の黒字だった場合、「損失を相殺して利益0円=税金0円ってことでいいよ!」みたいにできる制度のこと

コメントをどうぞ