「個人事業主が実家などの手伝いをして日当をもらう場合、日当を給与として受け取ると節税になる!」

↓

「なぜなら、個人事業主だと給与所得控除が丸々空いているから!」

↓

「逆に、雑所得として受け取ると損だよね!」

みたいな話について書きます。

個人事業主 → 給与として受け取るとオトク

私事なんですが、

最近、イチゴ農家をやっていた祖父が他界しました。

なので、父がイチゴ農家を引き継ぐことになりました。

で、

イチゴ農家というのは、イチゴを収穫する季節が一番忙しいのですが、

父と母の2人だけだと、収穫が間に合いません。

しかも、父の本業は会社員なので、ただでさえ収穫に使う時間がありません。

なので、息子である僕が「収穫の時期だけ実家に帰って手伝う」ということになりました。

「手伝った分だけ日当を貰う」という条件付きで。

ここまではよくある話だと思うのですが、

他の方々とは違い、僕は個人事業主なのです。

なので、

- 日当を「雑所得」として受け取ると・・・

→税金で40%くらい持っていかれる(すごく損する)

- 日当を「給与所得」として受け取ると・・・

→給与所得控除65万円が丸々空いているので非課税で受け取れる(すごく得する)

という感じで、「日当をどちらの所得区分で受け取るか」によって、取られる税金がかなり変わってきます。

仮に僕が会社員なら、20万円までなら非課税なので、僕からしても「雑所得だろうが給与所得だろうがどっちでもいいや!どうせ非課税だし!」って感じなのですが・・。

給与として渡すには → 届け出が必要

で、

給与って「はいこれ給与だよ!」と言って渡せば給与になる、というわけじゃないのです。

給与として渡すには、事前に

- 税務署

- ハローワーク

などに「これから人を雇って給与として渡すよ!」みたいな届け出を出さないと、税務署は給与として認めてくれないのです。

逆に、届け出を出さなかった場合、給与としては認められないので、報酬扱いになります。

なので、届け出を出さなかった場合、

- お金を受け取る方:

→受け取ったお金は「雑所得」などの所得区分になる

- お金を渡す方:

→勘定科目が「給料手当」ではなく、「外注工賃」などの扱いになる

→お金を渡した人に、領収書を書いてもらう必要が出てくる

→支払った金額が消費税抜きになる(なので原則課税を選択している場合は損をする)

という感じになります。

さらに、源泉徴収すべき所得税を支払っていなかった場合、追徴課税も喰らいます。

つまり、

何も考えずに日当を受け取ると「雑所得」になってしまってスゴく損をする

というわけです。

というわけで、「給与として渡すにはどういう届け出をしたらいいのか?」を紹介したいと思います。

親族へ支払う経費 → 生計が一だと無効

その前に大前提ですが、

生計を一にする親族に支払ったお金は経費にはできません。

参考:親族などに外注費を支払う → その外注費を経費として計上するのはNG

例えば、一つに家に父と子が同居していて、財布を共有しているとします。

このとき、父の事業を子に手伝わせて、その対価として日当を支払った場合、

父は日当を経費にできませんし、子の方も日当を売上として計上できません。

僕の場合、

- 僕:大阪府

- 父:福岡県

みたいな感じで、完全に別居していて世帯も別々ですし、お金の援助をしているわけでもないので「生計が一」とは言えません。

なので、

僕は貰った日当を「給与」として計上できますし、

父は払った日当を「経費」として計上できます。

給与を貰う個人事業主がすべきこと

給与を貰う個人事業主(僕)がすべきことは、

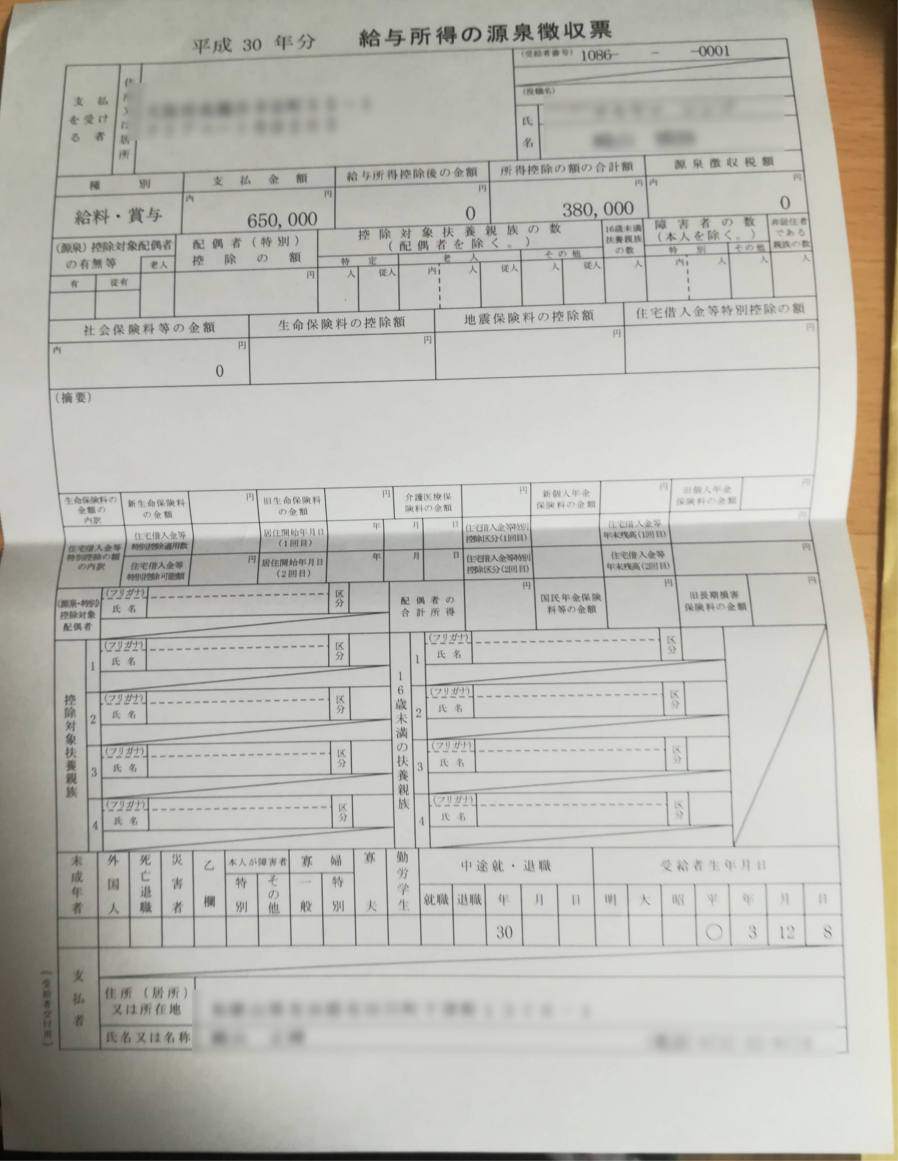

- 源泉徴収票をもらって確定申告する

という1つだけです。

例えば、父から給与をもらうなら、父に対して「源泉徴収票を発行してくれ」と言って、源泉徴収票をもらい、源泉徴収票と共に確定申告書を提出すればOKです。

▲僕がもらった源泉徴収票。(父の税理士に依頼して作ってもらった)

ちなみに「与所得者の扶養控除等の(異動)申告」などの所得控除の申請用紙については、提出する必要はありません。

なぜなら、個人事業主の場合、どちらにせよ確定申告するからです。

(確定申告すれば、所得税を払いすぎていた場合は還付されるし、足りない場合は追加で払えば良いので)

給与を支払う人がすべきこと

給与を支払う人(父)がすべきことは、

ザックリ書くと以下のような感じです。

- 税務署に「給与支払事務所等の開設届」を提出する

→「これから従業員を雇って給与を支払うよー」と宣言するための紙キレ

- 「源泉所得税の納期の特例の承認に関する申請書」を提出する(※従業員が10人未満の場合のみ使える)

→通常、毎月納めないといけない源泉徴収を、半年に1回納めるだけでよくなる紙キレ

- 労働基準監督署に「保険関係成立届」と「概算保険料申告書」を提出して、保険料を支払う

→「従業員」を労働保険に加入させるための手続き

- ハローワークに「雇用保険適用事業所設置届」と「雇用保険被保険者資格取得届」を提出する(※所定の労働時間を超える場合のみ)

→「従業員」を雇用保険に加入させるための手続き

- 「従業員」から提出された「扶養控除等(異動)申告書」などを参考にして、所得税を再計算し、徴収しすぎていた場合は還付し、足りない場合は追加で徴収する

- 源泉徴収票を発行して「従業員」に渡す

→「コイツこれだけ稼いでたよー」という証明書

(「従業員」は源泉徴収票を使って任意に確定申告する)

- 「給与支払報告書」を「役所」に提出する

→「コイツこれだけ稼いでたよー」という証明書

(「役所」は「給与支払報告書」を使って翌年の住民税を計算する)

- 「法定調書合計表」を税務署に提出する

→「俺のところで雇っている従業員全員分に渡した給与の情報だよー」みたいな紙キレ

見てもらったら分かるように、

給与を支払う側は、すべきことがかなり多い上に、専門的な知識(社会保険、税金など)も必要です。

なので、

- 「読んでも意味がわからねえ!」

- 「そもそも面倒くせえ!」

みたいな人は、素直に税理士に丸投げした方が良いと思います。

「よくわからない!」という人

「ここまで読んだけど具体的にどうすればいいか分からない!」

「調べてみたけどいまいち何をすればいいか分からない!」

「でも税理士に頼むのはイヤだ!」

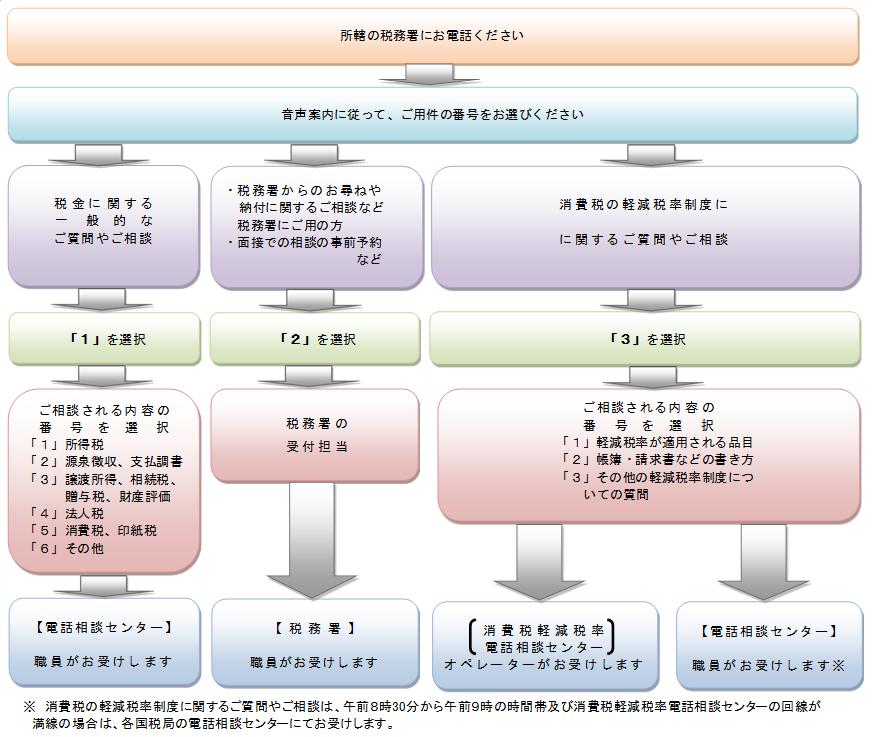

みたいな人は、税務署やハローワークに行って「どうすればいいの?全部教えて!」と丸投げしましょう。

1から親切・丁寧に教えてくれるはずです。

そもそも、税務署とかハローワークってこういうときのために存在するので、「無料だし使い倒したろ!」みたいな気持ちでいいと思います。

給与にするデメリット

最後にですが、

給与にして渡す方法にもデメリットがあります。

それは以下などです。

- 雇用保険・労働保険などに加入すると、支払った給与の数%が損する

- すでに顧問契約している税理士がいたとしても「年末調整は別料金だよ!」みたいな税理士もいる →なのでさらに税理士報酬がかかるかもしれない

- 個人事業主側の収入が増える → なので税務調査される確率が上がるかもしれない

- 支払ったお金が消費税抜きになる → なので原則課税で消費税の申告をしている場合、損をする

なので、これらを考慮して「それでも給与とした払ったほうがオトクなのか?」を判断した方が良いと思います。

そこまでオトクでない場合、わざわざ給与にしなくても良いかもしれません。

おわり

コメントをどうぞ