2017年の課税売上が1,000万円を超えました。

なので、税務署に行って「課税売上が1,000万円を超えたんだけどどうしたらいいの?」って訊いてきました。

その結果のメモ。

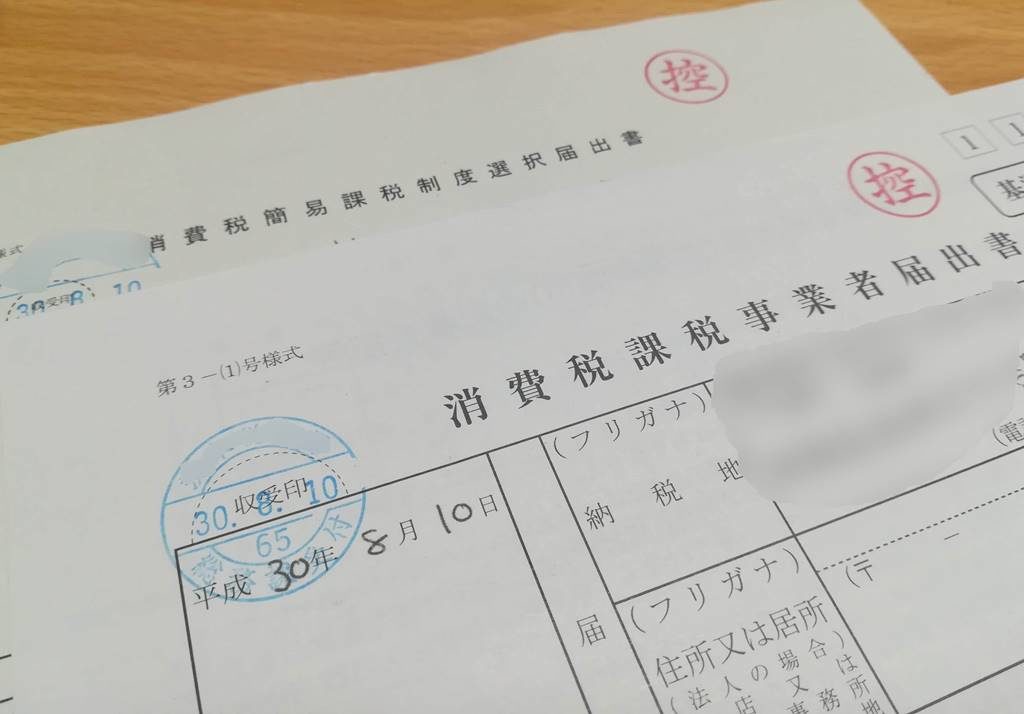

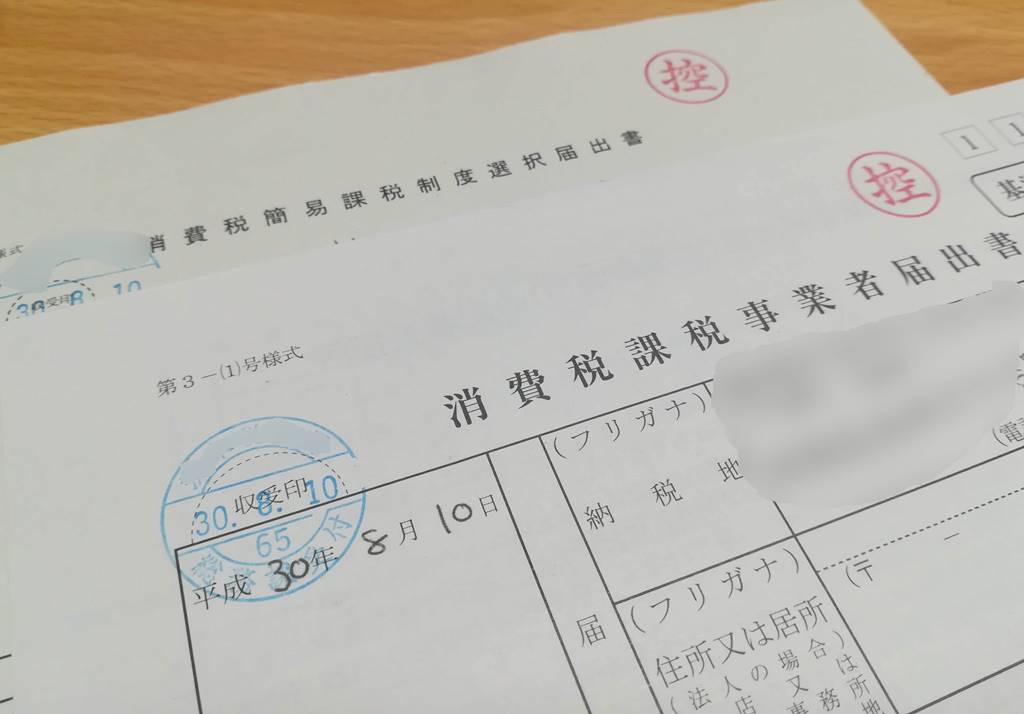

課税事業者になったアフィリエイター → 2枚の書類を出す

例えば、「2017年の課税売上1,000万円を超えたよー」というアフィリエイターは、

2019年までに

- 消費税課税事業者届出書

→「2019年から課税事業者になるのでヨロシクー」という届け出

- 消費税簡易課税制度選択届出書

→「2019年から課税事業者になるけど簡易課税で申告するのでヨロシクー」という届け出

という2枚の書類を提出します。

・「消費税課税事業者届出書」については、別に提出しなくてもいいらしい。提出しなくても課税売上が1,000万円を超えた場合は、自動的に課税事業者になるし、提出しなくても罰則などはないみたいなので。

・しかし、「消費税簡易課税制度選択届出書」を提出するには、「消費税課税事業者届出書」を事前に提出しておく必要があるので、結局「消費税課税事業者届出書」は必要という罠。

・「消費税簡易課税制度選択届出書」を2019年までに提出し忘れた場合、2019年は「本則課税」しか選択できない。

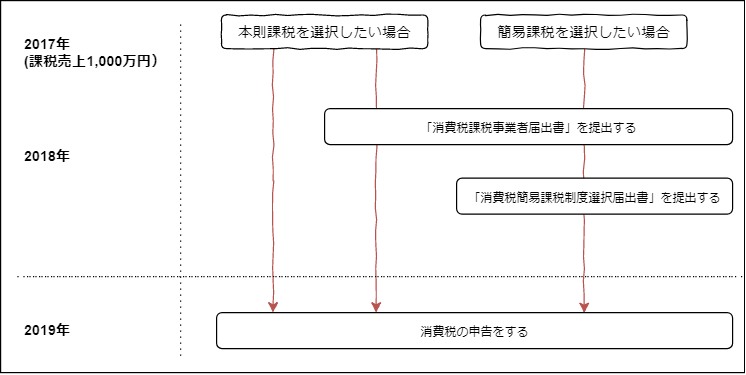

簡易課税と本則課税のフローチャート

フローチャートにすると、以下のような感じだと思います。

|

|

つまり、

本則課税の場合は2通りの方法があるけど、簡易課税の場合は1通りの方法しかないということ。

おわり

関連:アフィリエイトで課税売上1,000万円超えたら → 翌々年までに「消費税簡易課税制度選択届出書」を提出しないと損する

コメントをどうぞ