アフィリエイトで課税売上が1,000万円を超えると、消費税を払う必要があります。

消費税の計算方法=2種類ある

消費税の計算方法には、

- 原則課税

- 簡易課税(課税売上が5,000万円以下限定)

の2種類があって、事業者は「自分が得する方を選んで良いよ!」ということになってるので、自分が得する方を選択できます。

ちなみに違いを説明すると、以下のような感じ。

「本則課税」の計算式:

消費税 = (課税売上 × 消費税) ー (課税仕入れ × 消費税)

「簡易課税」の計算式:

消費税 = (課税売上 × 消費税) ー (課税売上 × 消費税 ×みなし仕入れ率)

※「みなし仕入れ率」は、アフィリエイトの場合「サービス業」にあたるので50%

詳しくはググってほしいんですが

アフィリエイトの場合、「簡易課税」を選択すると、消費税の金額をかなり安くできます。(アフィリエイトは経費が少なすぎるため)

なので「簡易課税」を選択した方がトクします。

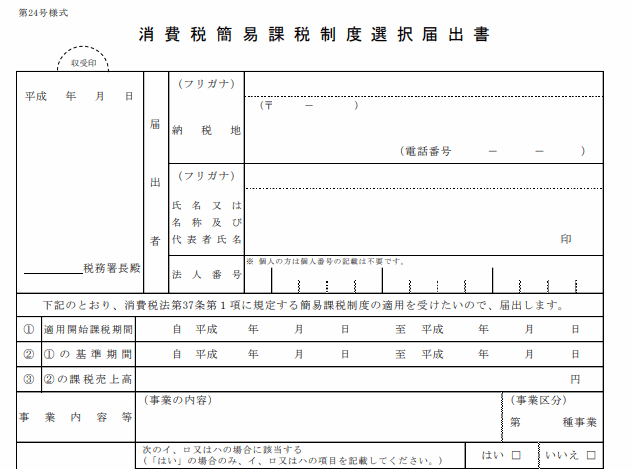

簡易課税を選択したいなら →「消費税簡易課税制度選択届出書」を出す

ただし、

「簡易課税」を選択するには、「消費税簡易課税制度選択届出書」という紙キレを提出しておく必要があります。

提出しなかった場合は、「本則課税」しか選択できません。

「消費税簡易課税制度選択届出書」の提出期限

「消費税簡易課税制度選択届出書」の提出期限は、

「課税事業者となる年の初日の前日まで」。

例えば、「2017年の課税売上が1,000万円を超えたよ!」という場合、2019年から課税事業者になるので

2019年分(1月1日~12月31日)の課税売上分から、消費税を収める必要が出てくるわけだけど、

2019年分(1月1日~12月31日)の課税売上分を「簡易課税」にしたい場合、2018年12月31日までに「消費税簡易課税制度選択届出書」を税務署に提出しないといけません。(法人の場合は決算期で考える)

なので、「来年は課税事業者になってしまうな!」と分かっている場合は、来年の1/1までに「消費税簡易課税制度選択届出書」を提出した方が良いです。

「税込の経費をめちゃくちゃ使うぜ!」という予定があるアフィリエイターは注意した方が良いかも。(税理士に要相談案件)

まとめ

というわけで、

課税売上が1,000万円を超えたアフィリエイターは、その翌々年までに「消費税簡易課税制度選択届出書」を出さないと損する可能性が高いよ!

という話でした。

大抵のアフィリエイターは、そんなに経費を使っているわけじゃないと思うので、出し忘れると○○万円単位で消費税を多く払う羽目になります。

なので、課税売上が1,000万円を超えたアフィリエイターは、この記事を見た時点で予定表などに「消費税簡易課税制度選択届出書を提出する!」などとメモしておきましょう。

おわり

関連:

で節税.png)

コメントをどうぞ