確定申告の話。

アフィリエイター・ブロガーのような個人事業主は、「貸倒引当金」を設定すると得かもしれないよ!

みたいなことをメモしておきます。

貸倒引当金とは?

要は

「もしかしたら回収できないかもしれない売掛金の数%を、事前に経費として計上しとこうぜ!」

という勘定科目。

繰入(くりいれ)

例えば、2016年12月31日時点で、A社の売掛金が「100万円」あるとする。

これは「近いうちに100万円を振り込むよ!」という約束みたいなものなわけだけど

もし仮に、A社が倒産した場合、「近いうちに100万円を振り込むよ!」という約束が破られるかもしれない。(=支払われないかもしれない)

「それじゃ困るよね」ってことで

「売掛金の5.5%まで経費として計上していいよ!」ということになっている。

この時に計上できる経費のことを「貸倒引当金」と呼ぶ。

つまりこの場合、2016年の「貸倒引当金」として、「5.5万円」を経費として計上できる。

- 100万円 × 5.5% = 5.5万円

つまり、貸倒引当金を使って繰入すれば

帳簿上の操作だけで、年に「5.5万」とか節税できちゃったりする。

繰戻(くりもどし)する必要あり

ただ、こんなウマイ話には裏がある。

それは

売掛金Aの「貸倒引当金」を繰入した翌年に、

繰入した「貸倒引当金」を売上として計上しなければいけない。

という点。

例えば、2015年に売掛金100万円の貸倒引当金「5.5万円」を繰入したとする。

その場合、2016年に繰入した貸倒引当金「5.5万円」を売上として計上しなければいけない。

貸倒引当金=青色限定

貸倒引当金、青色申告者だけの特典なので

白色申告の人には関係ありません。

貸倒引当金の仕訳例

使用する勘定科目は

- 貸倒引当金:負債(右の科目)

- 貸倒引当金戻入:売上(右の科目)

- 貸倒引当金繰入:費用(左の科目)

の3つ。

参考:左右(貸方・借方)のどっちに書けばいいのか?【覚え方】

繰入(くりいれ)

仕訳例:

「貸倒引当金」として「5.5万円」を繰入する。

- 12月31日:(借方)貸倒引当金繰入 55,000円 / (貸方)貸倒引当金 55,000円

繰戻(くりもどし)

仕訳例:

「貸倒引当金」として「5.5万円」を繰戻する。

- 12月31日:(借方)貸倒引当金 55,000円 / (貸方)貸倒引当金繰戻 55,000円

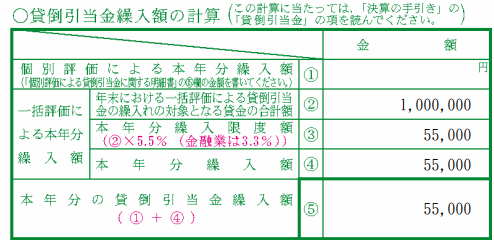

青色申告決算書の書き方

貸倒引当金を仕訳した場合、

青色申告決算書の「貸倒引当金繰入額の計算」という項目に、

- 「売掛金はいくらあったのか」

- 「繰入できる上限はいくらなのか」

- 「いくら繰入したのか」

などを記入する必要がある。

例えば、「売掛金が100万円あったから上限5.5万円を貸倒引当金として繰入したよ!」という場合は、

以下のように記入する。

|

|

結局、設定した方が良いの?

頭が良い人ならすぐに分かると思うけど、

「貸倒引当金」というのは結局、今年度の利益を来年度に繰り延べてるだけ。

なので、来年の

- 売上

- 売掛金

の金額の大きさによって、設定すべきかどうかが変わる。

例えば、↓のようなケースの場合、損することになる。

- 2016年:

- 売上:500万円

- 売掛金:100万円

- 貸倒引当金:5.5万円を繰入

- 2017年:

- 売上:1,000万円

- 売掛金:0万円

- 貸倒引当金:5.5万円を繰戻

この場合、売上が多い(=税率が高い)2017年度に、わざわざ「5.5万円」を繰り延べることになるので、税金が高くなるだけでデメリットしかない。

ただ、永遠に繰り延べしていけば一生払わなくて良い

アフィリエイトの性質上、ASPからの売掛金がなくなることは絶対にない。

例えば、↓のようにすれば、永遠に繰り延べできる。

- 2016年:

- 売上:1,000万円

- 売掛金:100万円

- 貸倒引当金:5.5万円を繰入

- 2017年:

- 売上:1,000万円

- 売掛金:100万円

- 貸倒引当金:5.5万円を繰戻、5.5万円を繰入

- 2018年:

- 売上:1,000万円

- 売掛金:0万円

- 貸倒引当金:5.5万円を繰戻、5.5万円を繰入

以下、繰り返し。

つまり、確定申告のたびに、「売掛金」を「貸倒引当金」として永遠に計上していけば、永遠に繰り延べできる。

なので「少しでも税金を減らしたい!」みたいな人は、永遠に繰り延べすれば良いかも。

来年度に法人化する場合は設定したほうが良いかもしれん・・?

例えば、2016年04月に法人化した場合

- 2016年01月~03月までの売上:個人事業主として計上

- 2016年04月以降の売上:法人として計上

って感じになるので、2016年の個人事業主としての売上はかなり低くなるはず。

なので

- 2015年:「貸倒引当金」を設定する

- 2016年:「貸倒引当金」は設定しない

という風にすれば、売上が低い(=税率が低い)2016年分に、利益を繰り延べできるので得するはず。

なので、「来年度に法人化するよ!」という人は、今年度中に「貸倒引当金」を設定しておくと幸せになれるかもしれない。

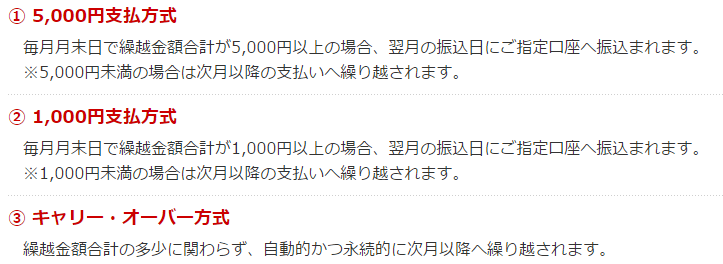

(ASPで)わざと振り込まないことで節税?

例えば、A8netでは、以下のように3通りから選べる。

|

| ▲引用:成果報酬の支払方法:アフィリエイトサイト(AS)会員サポート:アフィリエイトのA8.net |

この場合、「キャリー・オーバー方式」に設定すると、売掛金を意図的に増やせる。

なので、「貸倒引当金で大きくして節税したい!」という場合は、わざと振り込まないようにすることで、(わずかではあるが)節税できる・・はず。

おわり

{kind=link}

コメントをどうぞ