仕訳(複式簿記)してると、

「貸方・借方、どっちだっけ?」

となることが多々ある。

そういう時のためのメモ書き。(自分用)

貸方・借方の位置

いろいろな本で紹介されてるけど、

貸方・借方の位置の覚え方は、以下がオススメ。

|

| ▲借方:「り」が左に伸びてるので左に書く 貸方:「し」が右に伸びてるので右に書く |

仕訳の覚え方

下記の3点さえ抑えとけば、仕訳は余裕。

1.仕訳のパターン

すべての仕訳は、

↓の5つのパターンのどれかに該当する。

- 資産科目・・・増加は借方、減少は貸方

- 負債科目・・・増加は貸方、減少は借方

- 資本科目・・・増加は貸方、減少は借方

- 費用科目・・・増加は借方、減少は貸方

- 売上科目・・・増加は貸方、減少は借方

だから、この5つのパターンを暗記するか、どこかにメモしておく。

2.「勘定科目はどのパターンか」を理解しとく

「それぞれの勘定科目はどのパターンに該当するのか」を理解しておく。

例えば、

- 「接待交際費」は「費用科目」だよね

- 「売上」は「収益科目」だよね!

- 「事業主貸」は「資産科目」だよね!

みたいな感じ。

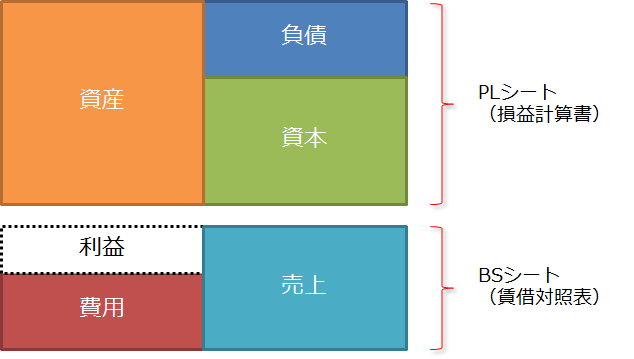

3.PL・BSシートの関係性

BSシート(賃借対照表)、

PLシート(損益計算書)の関係性を理解する。

|

▲PLシート・BSシートの左右の合計値は常に同じにならなければいけない。 つまり、この等式↓を常に満たすように仕訳しないといけない。

なので

みたいな感じにしないといけない。 |

ちなみに、覚え方としては

- 資産科目は左にあるから、増加する場合は左(借方)に書く

- 費用科目は左にあるから、増加する場合は左(借方)に書く

- それ以外の科目は右にあるから、増加する場合は右(貸方)に書く

という風に覚えると楽かもしれないです。(自分はこれで覚えました)

例

例えば、以下のような仕訳があったとします。

3月1日に、「サーバー代」(経費)として、クレジット(個人用口座引落し)で10,000円を支払った

- 3月 1日:(借方)通信費10,000円 / (貸方)事業主借10,000円

この仕訳が「なぜこういう風になるのか?」を順を追って説明します。

①サーバー代=通信費

まずこの場合、

「サーバー代」は、勘定科目の「通信費」に該当します。

これは、「なぜそうなるの?」というものではなくて、

「通信費っていう勘定科目はサーバー代も含みそうだよね!(テキトー)」という感じで適当に決めているだけ。

だから、他にも「サーバー代」が該当しそうな勘定科目がある場合は、そっちにしても良い。

②通信費=費用

んで、「通信費」という勘定科目は、

↓の5つの種類で言うと「費用科目」に該当します。

- 資産科目・・・増加は借方、減少は貸方

- 負債科目・・・増加は貸方、減少は借方

- 資産科目・・・増加は貸方、減少は借方

- 費用科目・・・増加は借方、減少は貸方 ←これ

- 売上科目・・・増加は貸方、減少は借方

そしてこの場合、10,000円を払ってるわけだから、「費用科目」は増加しています。

だから、仕訳としては、「借方」に「通信費」を書きます。

③費用が増えた原因

次に、「通信費」(費用)が増加したわけだから、

- 「負債」「資本」「売上」のどれかを増やすか、「資産」「費用」のどれかを減らす必要がある

という風にする必要があります。

|

| ▲「資産 + 利益 + 費用 = 負債 + 資本 + 売上」 |

すなわち、「費用が増加した原因」を「貸方」に書けばOK。

この場合、「サーバー代」という「費用」が増加した原因は、「クレカ(個人用口座引落し)で支払ったから」。

だから、「貸方」には「事業主借」(負債)を書きます。

この場合、クレカ支払いと言っても、「個人用口座引落し」だから、個人用の財布から支払ったのと同義。

だから「事業主借」なのである。

つまり、

「サーバー代」という名の「費用」が増加して、「事業主借」という名の「負債」が増加した形にすれば良い。

他にも、例えば、

- サーバー代を、事業用の現金で10,000円支払った場合:

⇒「貸方」には「現金」を書く

- サーバー代を、事業用の口座から銀行振込で10,000円を支払った場合:

⇒「貸方」には「普通預金」を書く

って感じになる。

まとめ

以下の3つを理解すれば仕訳は余裕。

1.仕訳の5つのパターンを覚える(もしくはメモしておく)

2.勘定科目がどのパターンに該当するか理解する

3.PL・BSシートの関係性を理解する

おわり

コメントをどうぞ

図で表されている貸借対照表と損益計算書が逆になっています。正しくは上が貸借対照表で、下が損益計算書のはずです。

ご指摘ありがとうございます。m(_ _)m

修正させていただきました。m(_ _)m