楽天アフィリエイトの確定日(締め日)と支払日についてのメモ。

確定日・支払日

以下、楽天ページ引用。

成果発生の翌月末に成果報酬が確定します。(※成果が発生した翌月に成果が確定せず、翌月以降に確定する成果も一部あります。)

成果が発生した翌々月10日に成果報酬が支払われます。

楽天アフィリエイトはポイントで付与されるので、確定日=振込日になる。

つまり、

- 確定日:翌月中(10日)

- 振込日:翌月中(10日)

という風に仕訳します。

確定額・支払額の確認方法

確定

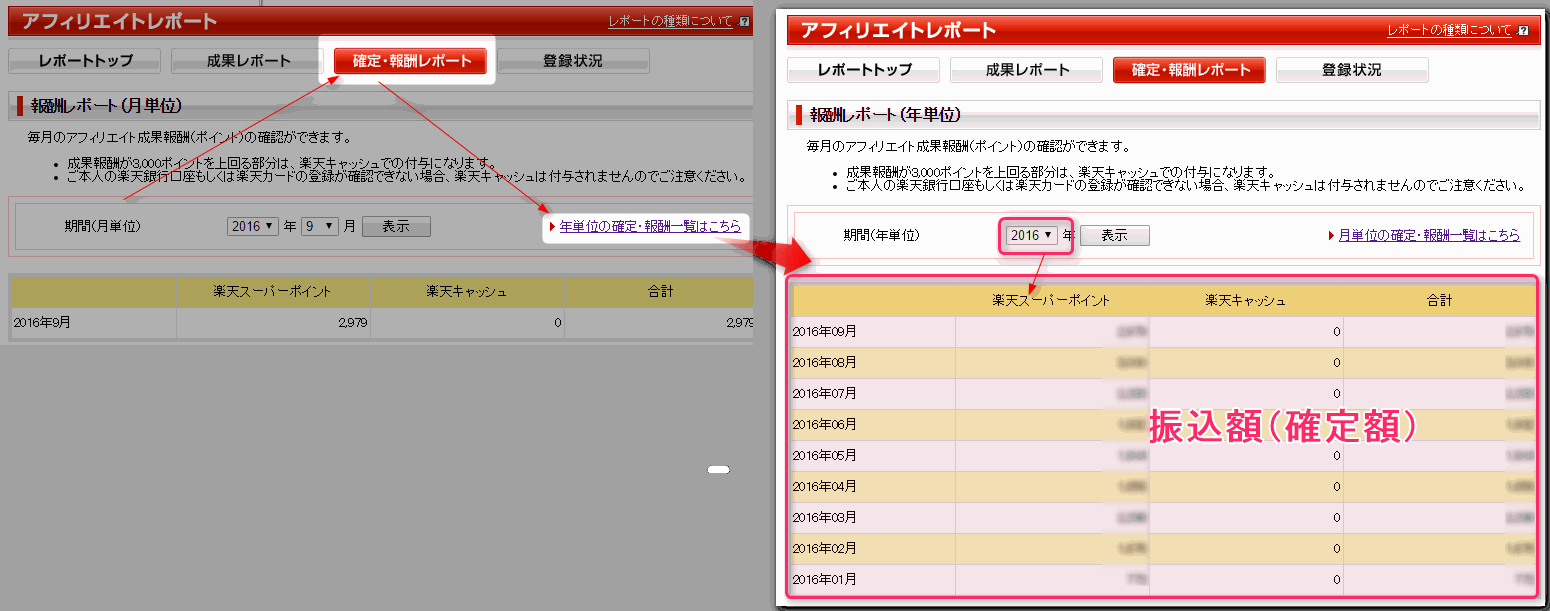

「確定・報酬レポート」ページより確認できる。

|

| ▲「確定・報酬レポート」→「年単位の確定・報酬一覧はこちら」→ 報酬額を見たい年度を選択 (「振込額」=「1ヶ月前の確定額」となる) |

支払い

このページ(【楽天PointClub】:ポイント履歴)より確認できる。

仕訳例

たぶん、3つの方法があると思われます。

①「事業主貸」「事業主借」で仕訳

この方法が一番かんたんです。(特に理由がないならこの方法で仕訳すべき)

楽天ポイントを

- 「事業主貸」

- 「事業主借」

にすることで、個人事業主(つまり自分)に金を貸したような形にして処理をする方法です。

仕訳例:

6月10日に10,000楽天ポイントの付与があった場合の仕訳例。

6月10日:(借方)売掛金10,000円 / (貸方)売上高10,000円(4月分の売上計上)

6月10日:(借方)事業主貸10,000円 /(貸方)売掛金10,000円(4月分の売上を事業主に渡す)

※振込手数料は無料。

この後は、「獲得した楽天ポイントをどのようにして使用したか」によって、仕訳が変わってきます。

その後のポイント使用方法①:プライベートな買い物をした

獲得した楽天ポイントで、プライベートな買い物をした場合は、何も仕訳しなくて良い。

これで終わり。

その後のポイント使用方法②:事業用の買い物

獲得した楽天ポイントで、

事業に関連するモノ(例えば書籍)を10,000ポイント分購入した場合は、

- 7月1日:(借方)図書研究費10,000円 /(貸方)事業主借10,000円(書籍代1万円)

という感じで「事業主借」で仕訳する。

ちなみに、楽天ポイントは、楽天ふるさと納税(プライベート支出)で全額使っちゃうのが一番楽チンだと思う。

毎年絶対に使うし、ポイントが付くので他のふるさと納税サイトより得だし。

②「楽天ポイント」という勘定項目で仕訳

「楽天ポイント」という勘定項目を自作して仕訳する方法。(勘定科目の名前はなんでも良い)

仕訳例:

6月10日に10,000楽天ポイントの付与があった場合の仕訳例。

6月10日:(借方)売掛金10,000円 / (貸方)売上高10,000円(4月分の売上計上)

6月10日:(借方)楽天ポイント10,000円 /(貸方)売掛金10,000円(4月分の売上受取)

ただし、この場合、「アフィで得た楽天ポイント10,000ポイント+アフィ以外で得た楽天ポイント1,000ポイント」の合計11,000ポイントの商品(例えば書籍)を購入したような場合、

って感じで仕訳しなければならない。

どう考えてもややこしすぎるので、①の方法で仕訳した方が良いと思います。

③楽天銀行で現金化してから仕訳

楽天アフィは、3,000ポイント以上の報酬については、「楽天キャッシュ」という現金化可能なポイントで支給してくれるみたいなんだが、

これについてもややこしくなるから、やらない方が良いと思う。

仕訳例:

- 6月10日に楽天ポイント10,000をゲット→7,000ポイント分を現金化

- 6月20日に3,000ポイント分で事業用の書籍を購入

した場合を想定する。

以下、仕訳。

- 6月10日:(借方)売掛金10,000円 / (貸方)売上高10,000円(4月分の売上計上)

- 6月10日:(借方)普通預金7,000円 /(貸方)売掛金7,000円(4月分の売上振込)

- 6月10日:(借方)事業主貸3,000円 /(貸方)売掛金3,000円(3,000ポイント分だけ事業主に渡す)

- 6月20日:(借方)図書研究費3,000円 /(貸方)事業主借3,000円(事業主に渡した3,000ポイントで事業用の書籍購入)

※この場合も、「①「事業主貸」「事業主借」で処理」か「②「楽天ポイント」という勘定項目を作る」の方法を併用する必要がある。

ポイントの計上のタイミングは?使った時点?

ポイントは使った時点で売上になります。

なので、正確に言えば、

- ○:ポイントを使用した時点で、↑のように仕訳する

- ✕:ポイントを使用していないのに、↑のように仕訳する

となります。

でも、税務署によって”ポイント”についての解釈が違うらしいし、そもそも仕訳がややこしくなるので、ポイントが付加された時点で仕訳するのが一番良いと思います。それで税務署に文句を言われることは多分ないので。

ちなみに、仕訳ルールは最初に決めたルールをずっと守る必要があるから、途中で変更するのはNG。

例えば、2016年は「月末時点にポイントを計上」としてたけど、2017年からは「ポイントを使った時点で計上」みたいに変更するのはNG。脱税になる。

おわり

コメントをどうぞ